Im ersten Halbjahr präsentierten sich die Kapitalmärkte zwar volatil, aber bemerkenswert widerstandsfähig. Das politische Einflüsse die Börsen immer wieder verunsichern, daran haben sich die Märkte in den letzten Jahren beinahe gewöhnt.

So hat der Angriff der USA auf den IRAN an den Kapitalmärkten im Grunde nur für Verunsicherungen gesorgt, weil der Ölpreis unmittelbare Kostensteigerungen für Unternehmen nach sich zog und Inflationsrisiken plötzlich wieder neu kalkuliert werden mussten.

Die zwei großen Börsenthemen: KI und Energiebedarf

Jenseits von Geopolitik dominieren vor allem zwei Themen die Anlagewelt:

- Der rasante Ausbau von Künstlicher Intelligenz,

- Der dafür notwendige, schnell wachsende Energiebedarf.

Die jüngsten Quartalsberichte großer US-Technologieunternehmen fielen überwiegend stark aus. Sowohl Umsatz, als auch Gewinne legten kräftig zu. Auch der weitere Ausblick übertraf häufig die Erwartungen.

Zwischen Wachstumsinvestitionen und Stellenabbau

Bei genauerem Hinsehen zeigt sich jedoch ein differenziertes Bild. In vielen Konzernen wurden spürbare Teile der Belegschaft reduziert – häufig im Bereich Softwareentwicklung. Genannt wird dabei ein Umfang von etwa 10–20% der Angestellten, die eine Kündigung erhielten. Die Logik dahinter: KI übernimmt zunehmend Aufgaben und Prozesse, die zuvor klassisch personell gelöst wurden.

Gleichzeitig bleibt der KI-Sektor stark im Fokus, nicht nur wegen der Wachstumsperspektiven, sondern vor allem wegen der enormen Investitionskosten. Die Unternehmen investieren einen erheblichen Teil ihrer Gewinne in Infrastruktur: Rechenzentren, Energieversorgung und die gesamte technische Basis, die KI erst möglich macht.

Für 2026 werden in aktuellen Kalkulationen Investitionen in Höhe von rund 700 Milliarden US-Dollar genannt (kumuliert u.a. bei Amazon, Google/Alphabet, Microsoft, Meta & Co). Deren eigene Erwartungen, daraus tatsächliche Gewinne zu realisieren, liegt in den ersten zwei Jahren jedoch vergleichsweise niedrig. In diesem Zeitraum wird nur mit etwa 10% Kapitalrückfluss gerechnet.

Mit anderen Worten: die Ausgaben sind sicher, die Einnahmen eher Spekulation. Anders gesagt, die Börsenkurse vieler Tech-Unternehmen spiegeln derzeit vor allem Zukunftspotenzial wieder, anstatt kalkulierbarer Einnahmen, also Substanz. Werden Erwartungen enttäuscht, korrigieren auch die Kurse.

Hinzu kommt ein weiterer Punkt: In den vergangenen Jahren wurde ein relevanter Teil der Unternehmensgewinne von den Technologiekonzerne genutzt, um eigene Aktien zurückzukaufen. Diese Option dürfte angesichts der Priorität „KI-Investitionen“ deutlich weniger Raum bekommen, ein potentieller Dämpfer für die Aktienkursentwicklung? Darauf sollte auf jeden Fall geachtet werden.

KI-Agenten: Vom Hilfs-Tool zum autonomen System

Auf einer Konferenz die ich kürzlich besuchte, wurden insbesondere die nächsten Entwicklungsschritte diskutiert. KI entwickelt sich zunehmend vom „Unterstützer“ wie Chat GPT, hin zu Systemen, die in Teilbereichen selbst handeln können. Besonders schnell wächst das Feld der sogenannten KI-Agenten.

KI-Agenten sind Programme, die eigenständig Aufgaben erledigen können – etwa in der Recherche und Auswertung von Daten. Dabei können sie sogar Unteragenten erzeugen, die wiederum mit anderen Programmen „zusammenarbeiten“: Sie suchen, tauschen Informationen aus und liefern schnell Ergebnisse.

Die Technologiebranche erwartet, dass die Zeit bis zur weitgehend autonomen Abarbeitung bestimmter Aufgaben immer kürzer wird. Unter anderem, weil Rechenleistung immer schneller wird.

Andererseits zeigt sich, wenn KI-Automatisierung schneller und vielschichtiger werden soll, braucht es sofort Skalierung bei Hardware und Datenspeicherung. Genau deshalb explodiert derzeit die Nachfrage nach Rechenleistung und Speicherlösungen.

Und noch etwas baut sich darauf auf. In den Bestrebungen vieler Anwender verschwimmt zunehmend die klare Grenze zwischen menschlicher und künstlicher Leistungsfähigkeit. Der nächste Schritt sind KI-gestützte Robotik und Automatisierung – nicht nur in klassischen Produktionshallen.

Humanoide Roboter werden als „Zukunftslösungen“ greifbar. Hier lassen sich das Projekt „Optimus“ von Tesla oder eher menschliche Robos von UBTECH (China) als Stichworte nennen. Eine Software, die auf KI-Basis interagiert, plus Hardware, die als technisches Multitalent der KI-Fähigkeiten agieren soll.

Im Prinzip waren die einstigen Science-Fiktion Visionen in Filmen wie: A.I.-Künstliche Intelligence (Spielberg, 2001) oder „I, Robot“ (2004), sehr ähnlich. Jetzt ist es Science, nicht mehr Fiktion.

Umsetzung in der Kapitalanlage-Strategie

Für Anleger ist die zentrale Überlegung zweigeteilt: Technologiekonzerne bleiben spannend, doch die Ertragschancen liegen ebenso bei Unternehmen, welche die Infrastruktur dahinter ermöglichen.

- Nicht nur Technologie, sondern die gesamte Lieferkette der KI-Welt beachten

Wir achten in unseren Anlagestrategien auf eine aktiv gesteuerte Portfoliostruktur:

Ziel ist es, über Regionen und Branchen zu streuen und dort zu investieren, wo Bewertungen und Marktdynamik aussichtsreich erscheinen. Dies fokussiert nicht nur auf die bekannten US-Tech-Unternehmen, sondern auch auf Rohstoffproduzenten, Energieunternehmen und zahlreichen Chancen entlang der Lieferketten.

Wir setzen dabei auf aktive Fondsmanager, die mit Kompetenz und Marktnähe Chancen aufspüren, Favoriten selektieren und die jeweiligen Entwicklungen aktiv im Anlageportfolio anpassen.

André Klatt

————————————————————————————————–

RISIKOHINWEIS: Die Inhalte und die hier getroffenen Aussagen dienen ausschließlich der allgemeinen Information und stellen ausschließlich die Meinung des Verfassers dar. Es handelt sich nicht um Aufforderungen zum Handel mit Kapitalmarktinstrumenten und stellt keine Anlageberatung dar. Da hier keinerlei persönliche Anlagekriterien von Anlegern zu Grunde liegen, können und sollten keine individuellen Anlageentscheidungen daraus abgeleitet oder getroffen werden. Es kann keinerlei Haftung für ihre persönlichen Entscheidungen übernommen werden, die Sie eventuell Aufgrund der hier getätigten Informationen oder Meinungen des Verfassers treffen.

Sie handeln auf eigenes Risiko.

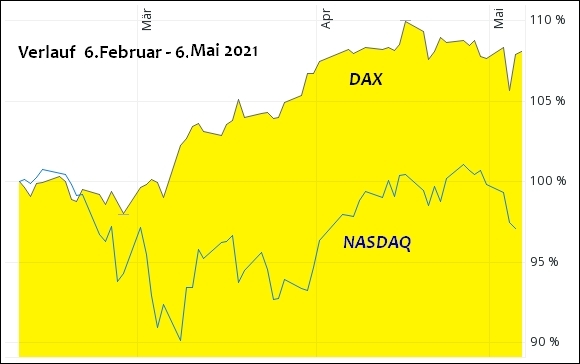

vs. DAX +1% (grün) 6 Monate per 06.2012.</b>")