Zum Jahresanfang befand sich die Investorenstimmung in guter Verfassung, die Börsen auf Höchstständen. Die Wirtschaft war voller Hoffnung die Corona-Maßnahmen abzuschütteln. Der Fokus lautete: offene Aufträge anpacken, Wachstum erzeugen, Gewinne erhöhen.

Doch die ersten Monate des Jahres zeigen eine schwierige Phase. In der aktuellen Betrachtung ergeben sich Fragen wie: Warum schwanken die Aktienmärkte so heftig? Hat sich die Lage so stark eingetrübt? Ist die Stimmung übertrieben negativ? Oder Beides? Und vor Allem, Wie geht es weiter?

Zur Orientierung möchten wir die emotionale Seite des Börsengeschehens, die Verbindungen zwischen dem „typischen Investorenverhalten“ und den dynamischen Marktentwicklungen aufgreifen.

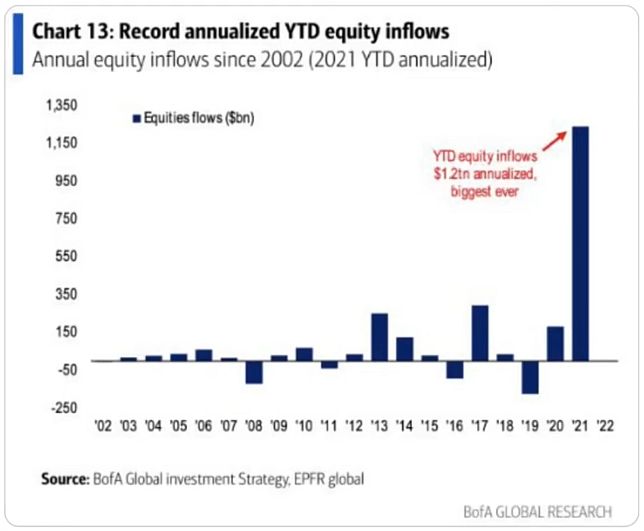

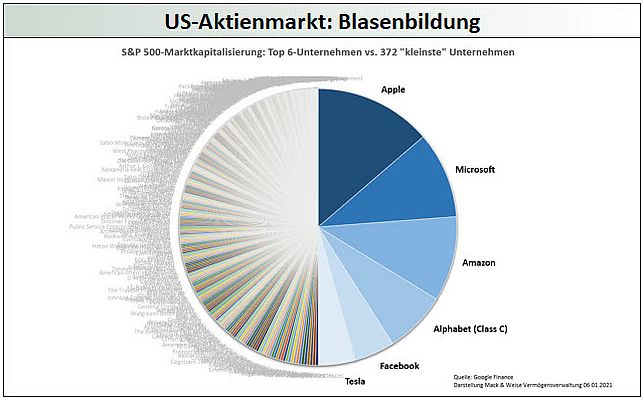

Beginnen wir mit einem Blick auf die Kapitalaufteilung am US-Aktienmarkt per Ende 2021. Die Börsenstimmung 2021 war hervorragend, es kam zum höchsten historischen Kapitalzufluss den Aktien je verzeichneten.

Im US-Aktienmarkt fokussiert sich ein Großteil des Investorenkapitals auf nur wenige Aktien, die schließlich den Markt dominieren. Praktisch jeder Investor besitzt eine üppige Investitionsquote in den größten Unternehmen:

Die Spannungsfelder 2022

Seit der hoffnungsvollen Phase zum Jahreswechsel, änderten sich schrittweise die Rahmenbedingungen für die Wirtschaft & die Börse. Die wesentlichen Spannungsfelder kamen aus der Politik und sind schnell aufgezählt:

- China bekämpft Ansteckungen mit der Null-Covid-Politik und behindert damit die Wirtschaft erheblich, was in aller Welt zu Störungen der Lieferketten und zu Knappheit führt

- Im Russland-Ukraine Konflikt, gibt es keine ernsthaften Friedensverhandlungen, es ist unklar wann die daraus resultierenden Einschränkungen für Rohstoffe und die Preissteigerungen in der Energieversorgung in der Welt, Beruhigung finden

Die auflodernde Inflation stammt überwiegend aus diesen Problempunkten.

- Die US-Notenbank FED: Zum Jahresbeginn wurden 2 – 3 Zinserhöhungen zu 0,25% erwartet. Jetzt werden bis zu 10 Zinsschritte zwischen 0,25% und 0,5% erwartet, die ersten Beiden sind erfolgt.

Die Notenbank erhöht die Zinsen, um wieder Stabilität in die Geldentwicklung zu bekommen und das Verbrauchervertrauen ins Geld zu stärken. Die Kapitalmärkte befürchten nun ein übersteuern in der US-Zinspolitik und eine zu starke Bremsung der Wirtschaft … anstatt Wachstum.

All diese Sorgen kennt der Kapitalmarkt und hat vorausschauend darauf reagiert. Mehr noch, die Erwartungen der steigenden US-Zinsen sind bis zu 3% bereits in den Köpfen und damit in den Aktienkursen verarbeitet. Die Börse nimmt schnell die Zukunft vorweg, das war schon immer so.

Wie die Börse Zukunft vorwegnimmt

Es ist nicht ganz leicht zu verstehen wie dies funktioniert. Es steckt eine Art Herdentrieb dahinter, bei dem erst vereinzelt Sorgen aufkommen und Verkäufe beginnen. Jeder schaut natürlich was der Andere macht und schließlich folgt die Dynamik dem Prinzip der „stillen Post“.

Zu diesem Zeitpunkt gibt es noch genügend Kaufinteresse am Markt. Langsam bildet sich eine Topformation (Punkte 2 bis 5 der folgenden Grafik), eine Seitwärtsphase der Märkte. In der Börsensprache wird der emotionale Prozess als „Kampf“ zwischen Käufern (Bullen) und Verkäufern (Bären) bezeichnet.

Schliesslich bekommt eine Seite das Übergewicht, die Käufer werden zurückhaltender, die Verkäufer überwiegen. So verlagert sich das Verhältnis von der Nachfrage auf die Angebotsseite, die Kurse beginnen zu fallen (Punkte 6-9). Sie kennen das Prinzip aus der Landwirtschaft, die ersten Erdbeeren sind die teuersten, wenn alle Felder offen sind und das Angebot hoch, fallen die Preise. Ist die Haupterntezeit erreicht, kommt der Zeitpunkt um Marmelade einzukochen.

Doch an der Börse geht es darüber hinaus. Schließlich erkennen Algorithmen, die einen großen Teil des Handelsvolumens bewegen, dass die Verkäufe überwiegen. Und jetzt wird begonnen auf fallende Kurse zu spekulieren, wodurch der Verkaufsdruck von Wertpapieren noch einmal künstlich verstärkt wird, während die Käufer noch ängstlicher und zurückhaltender werden (Punkte 10-14).

Trendbeschleunigend kommt hinzu, dass sich in den letzten Jahren die Haltedauer von Aktieninvestoren immer weiter verkürzt hat. Anstatt langfristiger Orientierung werden Aktien häufig getradet oder nur wenige Monate gehalten. Der „kurzfristige, emotionale Trend“ verleitet häufiger zu schnellem Handeln und das Handelsvolumen steigt. Der jeweilige Trend fällt dadurch noch dynamischer aus. Die Kurse „übertreiben“ höher nach oben (Spekulationsblasen) und fallen tiefer nach unten (Bärenmärkte), aufgrund des kurzfristigen, emotionalen Investorenverhaltens.

Die vorherrschende Investorenstimmung wird im Fear & Greed Index (Angst & Gier Index) gemessen und ist hier nachvollziehbar https://edition.cnn.com/markets/fear-and-greed

Und jetzt? Kaufen wenn die Kanonen donnern?

Doch all dies ist bereits geschehen. Die Stimmung ist schlecht, viele institutionelle Investoren (Pensionsvermögen, Hedgefonds, etc …) haben derzeit bereits Aktien verkauft und warten mit hohen Cashbeständen am Rande ab. Die Cashbestände der globalen Fondsmanager befinden sich per Mai 2022 auf einem historisch hohen Niveau (ähnlich 2002/2003 nach Platzen der Internetblase)!

Genau solche Phasen sind es, aus denen die Weisheit „Kaufen wenn die Kanonen donnern“ entspringt. Denn irgendwann beginnen sich die Marktverhältnisse wieder ausgleichen und die Nachfrage gewinnt die Oberhand. An diesem Punkt erfolgt eine Trendumkehr (Punkte 15-16).

Fazit: Was für die Einen die Krise, ist für die Anderen die Chance.

Geduldiges Investieren zahlt sich aus

Börsenkurse schwanken weil Erwartungen gehandelt werden. Die Emotionen (Gier und Angst) schlagen dabei besonders intensiv zu Buche und hinterlassen Übertreibungen. Ich möchte dabei nicht den Eindruck erwecken, punktuell zu Wissen wann eine Trendumkehr stattfindet. Den jeweiligen Punkt genau zu bestimmen ist nur schwer möglich. Wichtiger ist der Blick auf die Zyklen von Aktienmärkten.

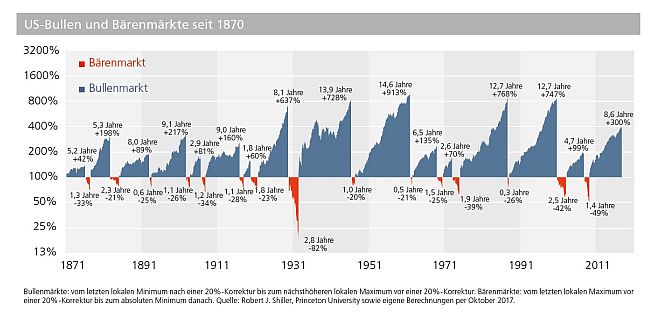

Der langfristige Blick auf die Historie gibt Aufschluss über die Dauer von Bullenmärkten (Aufwärtsphasen) und Bärenmärkten (Marktkorrekturen). (Grafik von 1870 bis 2017)

Die Grafik zeigt die Dauer von Aufwärtsphasen und die jeweils erreichten Gewinne. Die roten Phasen visualisieren die Dauer und den Umfang von Korrekturphasen. Die Schwankungen der Märkte bringen den kurzfristig agierenden Marktteilnehmer in die Verlegenheit von seinen Emotionen überrumpelt zu werden. Entscheidet er sich zum Ausstieg, ist die Wahrscheinlichkeit sehr hoch, den günstigeren Wiedereinstieg zu verpassen.

Der Investor sollte seine Anlageziele kennen, im Blick behalten und sich weniger von den Emotionen der Märkte einfangen lassen. Auch in der Natur findet Wachstum in Zyklen, in unterschiedlichen Jahreszeiten statt. Kapitalmärkte spiegeln die Wirtschaft wieder und deren eher kurze Korrekturphasen (Bärenmärkte durchschnittlich 1,8 Jahre).

Viel dominanter sind die langen Aufwärtsphasen (Bullenmärkte durchschnittlich 10 Jahre), in denen Unternehmen ihren Wert steigern und ein Kapitalwachstum für den Investor bewirken.

Fazit:

An den Kapitalmärkten existieren zwei Geschwindigkeiten: die Emotionen der Börse und die tatsächliche Entwicklung der Wirtschaft. Die Börse eilt immer voraus, übertreibt oder unterschätzt, aus Emotionen heraus, die nun einmal völlig menschlich sind. Dabei gehören Chancen und Risiken eng zusammen. Denkt die Mehrheit über die Risiken nach, ist die Chance wahrscheinlich viel näher und umgekehrt.

Antizyklisch, also entgegen der jeweiligen Trendrichtung zu überlegen, ist eine der besten Börsenregeln die mir begegnet ist. Zumindest wird „die Emotionsfalle“ im Investorenverhalten dadurch sichtbar. In der Praxis sollte man in Bärenmärkten prüfen, ob die Sparpläne erhöht werden können oder Nachkäufe möglich sind.

Der Bulle hat den längeren Atem.

Ich wünsche gute Entscheidungen

André Klatt

RISIKOHINWEIS: Die Inhalte und die hier getroffenen Aussagen dienen ausschließlich der allgemeinen Information und stellen die Meinung des Verfassers dar. Es handelt sich nicht um Aufforderungen zum Handel mit Kapitalmarktinstrumenten und stellt keine Anlageberatung dar. Da hier keinerlei persönliche Anlagekriterien von Anlegern zu Grunde liegen, können wegen fehlender Basis auch keine Anlageentscheidung getroffen werden. Es kann keinerlei Haftung für ihre persönliche Entscheidungen übernommen werden, die Sie womöglich Aufgrund der hier getätigten Informationen getroffen haben. Sie handeln auf eigenes Risiko.