Ob Tagesgeld, Festgeld oder die klassische Lebensversicherung, alle zinsabhängigen Sparprodukte haben eines gemeinsam, sie werden zunehmend unattraktiver. Für den zinsorientierten Anleger entsteht eine völlig neue Herausforderung, nämlich sein Geld vor Entwertung zu schützen.

Kürzlich begegnete mir folgende Aussage, eines in Fachkreisen geschätzten Volkswirtes und kompetenten Anlagestrategen:

„Die deutschen Anleger zählen zu den irrationalsten Anlegern weltweit. Deutsche legen Geld an wie die Kommunisten. Sie glauben dass Fremdkapital dauerhaft höher rentiert als Eigenkapital. Wenn das so wäre, müssten alle Aktiengesellschaften und Unternehmen systemetisch Pleite gehen. Denn, deren Gewinne wären stets niedriger, als die Kosten für das Fremdkapital. Natürlich ist das nicht der Fall.“

Ergänzung: Ansonsten gäbe es weder weltweit agierende Unternehmen wie Nestle, Samsung oder Google, noch den gern angeführten soliden deutschen Mittelstand.

Was bedeutet diese Aussage konkret?

Die Deutschen legen ihr Geld überwiegend in Bankanlagen (Tagesgeld, Festgeld, Sparbuch), Schatzbriefen und kapitalbildenden Versicherungen an. Zoomt man in die Funktionsweise dieser Produkte hinein, so wird letztlich in Zahlungsversprechen angelegt, die einen Zins einerseits und die spätere Kapitalrückzahlung andererseits versprechen. Das Geld wird hierbei nicht im eigentlichen Sinne investiert, denn es erfolgt keine Beteiligung an Investitionsprozessen oder an Wachstumschancen.

Eine Anlage in wachstumsversprechende Beteiligungen hieße zum Beispiel, man investiert Geld in Unternehmen die Produkte und Dienstleistungen anbieten, welche für das Funktionieren unserer Gesellschaft benötigt werden. Durch den Verkauf von Waren oder Dienstleistungen entsteht dem Unternehmen ein regelmäßiger Kapitalzufluss, es wird Eigenkapital erwirtschaftet. In der Folge steigt der Unternehmenswert, ebenso legt der Wert der Investition zu. Diese Möglichkeit der Geldanlage nennt man: Anlegen in Produktivkapital (Sachwertanlage).

Probleme für zinsorientierte Anlagen

Problem 1 – Die Zinsen sind auf ein historisch niedriges Niveau gefallen. Damit erzielt der Anleger, der seine Anlagen bisher nur auf den Zinsertrag ausgerichtet hat, nun kaum noch Erträge. Verrechnet man dann noch anfallende Steuern und Inflation (Teuerungsrate, derzeit um 2% p.a.), so schmilzt das verzinslich angelegte Kapital, anstatt sich zu vermehren.

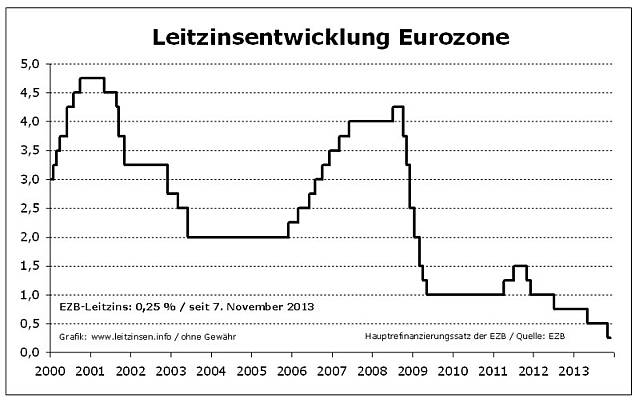

Der aktuelle Leitzins in Europa beträgt 0,25%. Mit steigenden Zinsen ist derzeit nicht zu rechnen.

Quelle: Grafik Zinsentwicklung: http://www.leitzinsen.info/chart_ezb.htm

Problem 2 – „Teil-Enteignung“ von Sparguthaben nicht mehr auszuschließen

a) Mit der notwendigen Rettung Zyperns durch die EU im April diesen Jahres (Beitrag vom 21.03.2013: „Der Fall Zypern, die wichtigste Botschaft„), wurde gleichzeitig eine neue Gangart angewandt. Für die Rettung von Staaten und deren Banken ist die Politik nun bereit, auch Sparguthaben mit Sondersteuern zu belasten. In Zypern erhielten Bankkunden letztlich nur noch rund die Hälfte Ihrer Kontoguthaben zurück. In diesem Fall galt eine Sicherheitsgrenze von 100.000€, die man jedoch nicht als „in Stein gemeißelt“ betrachten sollte, wenn es um künftige Maßnahmen geht.

b) Vor wenigen Wochen wurde eine Empfehlung des IWF (Internationaler Währungsfonds) an die Europäische Union öffentlich, eine 10-prozentige Zwangsabgabe auf alle Guthaben der Eurozone zu erheben, um damit die Bewältigung der Staatsschulden auf einen Schlag in den Griff zu bekommen.

D.h. es geht bei der Geldanlage mittlerweile auch um die Sicherung der Anlagewerte vor staatlichem Zugriff.

Aus heutiger Sicht gilt mehr denn je zuvor:

- Der Zins ist Abhanden gekommen. Zinsbasierte Anlagen geben kaum noch Chancen auf Kapitalerhalt oder gar Wertzuwachs.

- Unserer Meinung nach ist eine gewisse Erhöhung der Schwankungstoleranz bei Kapitalanlagen notwendig, um Kapitalwachstum zu erreichen. Eine echte Chance dauerhaft Erträge über dem Niveau der Warenpreis-Teuerung zu erzielen hat nur, wer Produktivkapital mit einbezieht. Das heißt auch dort zu investieren, wo tatsächlich Erträge erwirtschaftet werden.

- Für viele Anleger bedeutet die negative Zinsentwicklung, dass eine komplette Neuordnung Ihrer finanziellen Werte notwendig wird. Es gilt, sich mit Hilfe einer strukturierten Anlageplanung, ob kurz-, mittel- oder langfristig, auf die neuen Marktbedingungen einzustellen.

Was können Sie von uns erwarten?

Die Steuerung von Chancen und Risiken erfolgt im Rahmen einer strategischen Anlageplanung, ausgerichtet nach den realistischen Bedürfnissen des Anlegers. Es gibt deshalb keine einfache oder gar fertige Lösung aus der „Schublade“.

Für uns ist der ungebundene Zugriff auf eine breite Produktpalette von elementarer Bedeutung. Hierdurch können wir uns einer Vielzahl ausgeklügelter Anlagekonzepte von führenden Kapitalmarktexperten bedienen und ausschließlich nach Qualitätskriterien selektieren.

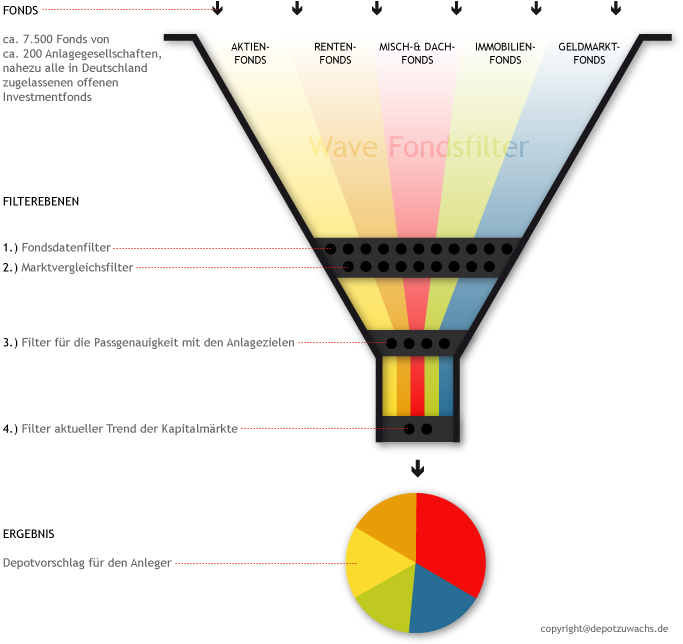

Wir kooperieren mit Top-Anlagemanagern, die nationale und globale Chancen auf verschiedene Art und Weise nutzen. Auf dieser Basis entstehen individuelle Anlagekonzepte für jeder Anlegertyp, von defensiv bis spekulativ. Zur zielgerichteten Produktauswahl haben wir unseren Fondsfilter ertwickelt:

Der Wave Fondsfilter

Unser eigens entwickelter Wave Fondsfilter verbindet hohe Qualitätsansprüche bei der Selektion mit Ihren Anlagezielen. Die führenden Konzepte erfahrener Fondsmanager finden in einem ausgewogenen Portfolio zusammen.