Seit Jahrtausenden gilt Gold als werthaltig und wird in Krisenzeiten als stabiler Wertspeicher gesucht. Nachdem Gold und Silber im 18. Jahrhundert erstmalig durch Papiergeld als Zahlungsmittel ersetzt wurden (John Law), war die Schöpfung von Geld, durch Hinterlegung von Gold in einem festen Verhältnis (Goldstandard) verpflichtend. Dies verhinderte eine ausufernde Geldschöpfung, denn Gold ist nur begrenzt verfügbar. Im Jahre 1971 änderte die Abschaffung der Golddeckung die Welt. Im Zuge der Finanzierung der vorherigen Kriege und Krisen sollte die Geldmenge unbegrenzt ausgeweitet werden, um die Wirtschaft aus der Krise zu holen. Soweit eine kurze Einleitung zur historischen Bedeutung von Gold.

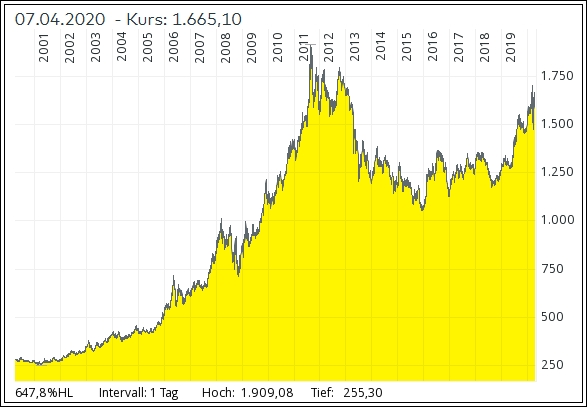

Der Goldpreis fiel ab 1980 stetig und erreichte seinen Tiefpunkt im Frühjahr 2001, bei ungefähr 260 US$ je Unze. Durch den fallenden Preis mussten die Goldminen ihre Produktion verknappen, viele Unternehmen gingen schließlich Pleite und die Branche schrumpfte zusammen.

Grafik: Goldpreis – 20 Jahre – April 2000 bis April 2020

Kleiner historischer Rückblick auf Gold und Goldminen, vom 30.03.2012

https://www.depotzuwachs.de/gold-einblicke-und-ausblicke/

Anschließend begann eine Aufwärtsbewegung, die im Jahre 2011 bei ungefähr 1.900 US$ je Unze ihren vorläufigen Höhepunkt erreichte. Seither kam es zu einer langjährigen Korrektur und einem zwischenzeitlich deutlichen Rückgang der Gold und Silberpreise. Wenn die Wirtschaft floriert, fällt das allgemeine Interesse für Krisenabsicherungen.

Im Sommer 2018 begann schließlich eine neuer Aufwärtsimpuls. Besonders in den letzten Wochen des Jahres 2018, als die Aktienmärkte erheblich unter Druck gerieten, neigte Gold zur Stabilität und verzeichnete Zuwächse. Dieses Muster konnte durch das gesamte Jahr 2019 weiter beobachtet werden.

Corona – Auswirkungen auf die Edelmetallbranche

Im Zuge der Bekämpfung des Coronavirus kam es in den letzten Wochen weltweit zu drastischen Einschränkungen der Wirtschaft, wie derzeit für jeden ersichtlich. Auch Gold und Silber vollzogen extreme Schwankungen. Die Tagespreise sprangen, ebenso wie an den Aktienmärkten, mal in die Eine und mal in die andere Richtung.

Die Massnahmen zur Coronaeindämmung machen auch vor der Minenbranche nicht halt. Zahlreiche Edelmetallproduzenten, also die Minengesellschaften welche Gold und Silber aus dem Boden holen, haben Arbeiter nach Hause geschickt, ihre Produktion heruntergefahren oder Minen komplett geschlossen. In der Folge wird die verfügbare Menge für Gold und Silber dadurch drastisch verknappt.

Nicht viel anders läuft es in der verarbeitenden Goldindustrie. Drei der wichtigsten Goldraffinerien mit Sitz in der Schweiz (nahe Norditalien), haben ebenfalls ihre Betriebe vorübergehend geschlossen. Sie verarbeiten über 50% des weltweit verfügbaren Goldes, stellen Barren her und die Feinqualität für Prägeanstalten bereit.

Andererseits steigt in den letzten Wochen die physische Nachfrage nach den Edelmetallen erheblich, weil Anleger besonders das Krisenmetall Gold in der aktuellen unsicheren Gesamtsituation stark nachfragen. Dies lässt sich daran ablesen, dass Prägeanstalten vom schnellen Ausverkauf ihrer jährlichen Münzausgaben (Gold- und Silbermünzen) berichten. Auch die Händler von Münzen und Barren haben kaum noch physische Bestände und verkaufen die noch verfügbaren Reserven mit teilweise erheblichen Preisaufschlägen (bis zu 100% Aufpreis).

Goldpreis – Entstehung der Tagespreise

Aus den vorbenannten Beobachtungen drängt sich die folgende Frage auf:

- Warum hat der Goldpreis nicht längst mit einem stärkeren Preisanstieg reagiert, wenn die Marktsituation sich als knapperes Angebot bei gleichzeitig steigender Nachfrage darstellt?

Die Antwort führt zur grundsätzlichen Preisbildung bei Gold. Offiziell wird der Goldpreis in London durch ein Bankenkonsortium (LBMA) zweimal täglich festgesetzt. Zur eigentlichen Findung des Goldpreises trägt jedoch im erheblichen Umfang der Handel mit Goldersatzprodukten bei, dem so genannten Papiergold. Als Papiergold bezeichnet man die Gesamtsumme von Finanzprodukten mit welchen, ersatzweise für den physischen Handel, die Banken und Spekulanten das Edelmetall handeln. Hiermit werden im Tageshandel Goldersatzprodukte in einem Volumen gehandelt, welches an manchen Tagen dem Gegenwert einer gesamten Jahresproduktion von physischem Gold entspricht (2019 ca. 3.460 Tonnen).

Der Umfang des physischen Goldhandels wird davon bei weitem in den Schatten gestellt. In der Konsequenz bedeutet dies für die Preisbildung bei Gold, dass das tatsächliche physische Angebot- und Nachfrageverhältnis in den Hintergrund rückt. Die täglichen Goldpreisverläufe und die Schwankungen finden unter erheblichem Einfluss des Papiergoldhandels statt. Aus diesem Grund sollte den Tagesschwankungen der Edelmetallpreise, keine zu große Bedeutung hinsichtlich der fundamentalen Einschätzung als Anlageprodukt beigemessen werden.

Nachfragesituation – Worauf es ankommt

Viel wichtiger für die Beurteilung der echten Attraktivität ist die Basissituation. Also die Menge der verfügbaren Edelmetalle und die Betrachtung der Nachfragesituation. Seit einigen Jahren zählen die Notenbanken wieder zu den Goldkäufern. Besonders China, Russland und die Türkei sind nennen, die regelmäßig in ihren Notenbankbilanzen steigende Goldbestände nachvollziehen lassen.

Auf der Anlageseite lässt dies den Gedanken zu: Wenn Notenbanken zur Unterlegung der eigenen Währung Gold als werthaltig betrachten, warum sollte dies nicht ein Baustein für Anleger sein, es ihnen mit einem bestimmten Teil der Anlagegelder gleich zu tun?

Silber – industrielle Bedeutung schlägt sich in Preisschwankungen nieder

Die Situation bei Silber ist etwas anders gelagert. Der Silbermarkt ist insgesamt noch kleiner als der Goldmarkt. Vor allem der industrielle Einsatz von Silber, der ungefähr die Hälfte der jährlichen Silberproduktion beansprucht, gestaltet die Nachfrageseite erheblich mit. Silber besitzt ein enorm breites Anwendungsspektrum. Findet sich in der Fotografie, bei der Wasserreinigung, als Besteck und natürlich als beliebtes Material für Schmuck aller Art.

Seine besonderen physikalischen und chemischen Eigenschaften machen Silber für weitere Einsatzgebiete attraktiv. Sicher kennt jeder Silberpflaster, welches aufgrund der antibakteriellen Wirkung die Wundheilung begünstigt. Diese Wirkung findet in vielen gesundheitlichen Produkten Verwendung.

Noch sehr viel breiter ist der industrielle Einsatz. Silber ist ein hervorragender elektrischer Leiter. In den meisten Solaranlagen wird es verwendet, in der Automobilindustrie für Verkabelungen, in Computern und Smartphones zur Signalübertragung auf den Platinen, um nur einige Beispiele zu nennen. In der Summe hat Silber den größeren gesellschaftlichen Nutzen, gegenüber Gold.

Die Bedeutung als Industrierohstoff verringert nun, im Moment der zurückgehenden Wirtschaftsaktivität, die Nachfrage nach Silber. Demnach ist der jüngste starke Preiseinbruch auf die Spekulation zurückzuführen, dass die industrielle Nachfrage erst einmal stark nachlässt. Kapitalmärkte reagieren prompt auf solche Zusammenhänge.

Ebenso schnellt der Preis für Orangensaft an der Warenterminbörse in die Höhe, wenn durch Frostschäden in Floridas Orangenplantagen der Ernteertrag voraussichtlich stark beeinträchtigt wird. Externe Einflüsse hinterlassen stets Auswirkungen auf die kurzfristige Preisfindung. Dies gilt in beide Richtungen. Ändert sich die Situation, geht es zügig in die andere Richtung. Spekulanten verstärken die Schwankungsintensität und beeinflussen die Preisentwicklung zeitweise erheblich.

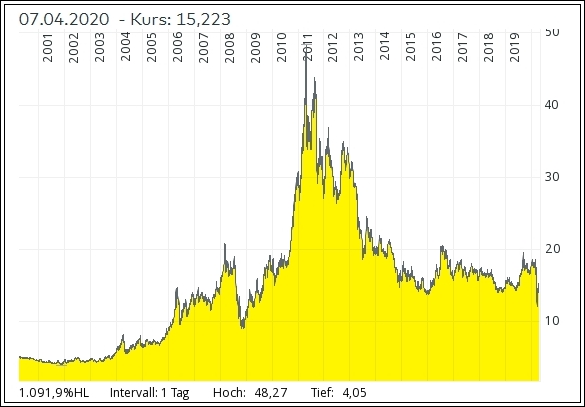

Grafik: Silberpreis – 20 Jahre – April 2000 bis April 2020

Zusammenfassung – besondere Situation für Gold und Silber

- Die Minenproduktion der Edelmetalle ist stark eingebrochen, weil aus Angst vor Corona-Ansteckung die Arbeiter nach Hause geschickt wurden.

- Die weiterverarbeitenden Raffinerien und Prägeanstalten haben ebenfalls bedeutende Produktionsstätten geschlossen. Das Angebot von Gold und Silber wird erheblich verknappt.

- Gleichzeitig suchen immer mehr Anlagegelder den sicheren Hafen in Gold und Silber, da beide seit Jahrtausenden auch gesetzliches Zahlungsmittel sind. Sie sind nicht beliebig vermehrbar, wie beispielsweise Bargeld und der bessere Wertspeicher. Sachwert schlägt Geldwert.

Diese interessante Ausgangssituation sollte sich über kurz oder lang in steigenden Edelmetallpreisen niederschlagen. Für Anleger kann durch die Kenntnis dieser Grundsituation ein Informationsvorsprung bestehen, den er für sich berücksichtigen kann. Wobei der physische Handel von Münzen und Barren nur noch begrenzt verfügbar ist und mit erheblichen Preisaufschlägen gerechnet werden muss.

Es gibt verschiedene Möglichkeiten zu investieren. Neben dem physischen Besitz stellt die Beteiligung an Minengesellschaften derzeit eine attraktive Möglichkeit dar. Am besten geht dies mit spezialisierten Fonds, um nicht selbst über Chancen und Risiken einzelner Produzenten entscheiden zu müssen.

Folgendes Risikoszenario soll nicht unerwähnt bleiben:

- Sobald die Situation der Coronakrise sich aufhellt und eine positive Grundstimmung für die Wirtschaft zurückkehrt, werden sich auch kurzfristig orientierte Marktteilnehmer von ihren Edelmetallspekulationen trennen. Dies kann eine kurzfristige Korrektur bei Gold und Silberpreisen nach sich ziehen.

Gold – Bedeutung in der Kapitalanlagebranche

Zur tieferen Einschätzung der mittelfristigen Aussichten für die Edelmetalle ist es essenziell wichtig, deren grundsätzliche Bedeutung als Investmentvehikel zu kennen. In den letzten Jahren und Jahrzehnten, wurden Gold und Silber in der Kapitalanlage von vielen Kapitalverwaltern und Anlagemanagern vernachlässigt. Der Grund ist einfach, Gold ist kein Produktivkapital und zahlt keine Zinsen.

Jedoch befindet sich der Zins in den letzten Jahren auf dem Rückmarsch, verursacht durch die expansive Politik der Notenbanken (USA, Europa, Japan). Beziehungsweise befindet er sich bereits auf der Nulllinie. Für Banken und Kapitalverwalter gilt in der EU und in der Schweiz ein Strafzins für Kontorücklagen von -0,5% und -0,7%, hier ist der Zins sogar negativ. Damit steht für die Betrachtung der Edelmetalle das historische Zinshindernis nicht länger im Weg.

Wie schon erwähnt hat sich seit 2018 auch praktisch gezeigt, dass Gold häufig dann zur Stärke neigte, wenn Aktien und verzinsliche Wertpapiere schwächelten. Gold hat seinen Wert als antizyklischer Portfoliobaustein bereits unter Beweis gestellt. Die Zahl der Kapitalverwalter die diesen Zusammenhang erkennen und in ihren Anlageentscheidungen berücksichtigen, dürfte zunehmen.

Die weltweite Anlagequote im Edelmetallsektor (Gold + Silber + Minen) beträgt derzeit etwas über 1% aller Vermögenswerte. Der historische Mittelwert für die Investorengewichtung in Edelmetallen liegt bei ungefähr 2,5%. Es besteht demnach weiteres Potential für Gold in der Investmentallokation.

Unsere Anleger kennen diese Zusammenhänge bereits und haben bewusst über die Gewichtung dieser Anlageklasse in ihrer Anlagestruktur entschieden.

Viel Erfolg bei Ihren Anlageentscheidungen & denken Sie einmal über Gold und Silber nach.

André Klatt