2020 wird in den Köpfen bleiben, als das Jahr in dem ein Virus die Welt veränderte, als eine Achterbahnfahrt der Emotionen und der Kurse. „Es gibt Dekaden in denen nichts passiert und es gibt Wochen, in denen sich Dekaden abspielen.“ Wladimir .I. Lenin

Kurzer Rückblick – Kapitalmarktgeschehen 2020

Am 20.02.2020 befanden sich die Börsen in Hochstimmung auf Allzeithoch. Mit den ersten Berichten über den neuen Corona-Virus in Europa, schlug die Stimmung um. Es folgte eine Verkaufswelle bei Wertpapieren, die Kurse knickten historisch schnell ein. Als die Politik drastische Corona-Maßnahmen diktierte, kam es zu erheblichen Einschränkungen für die Wirtschaft.

Manche Branchen wurden über Nacht zu Krisenverlierern, andere zu Krisengewinnern. Um Kommunikation und Handel aufrecht zu erhalten, begannen Unternehmen massive Verschiebungen hin zu internetbasierten Lösungen. Die Börse trennte Unternehmen plötzlich in Offline- und Onlinewelt. Daraus entwickelte sich ein digitaler Boom, der die Phantasie von Investoren neu inspirierte.

- In Q2 erholten sich die Kapitalmärkte sehr schnell, weil Staaten und Notenbanken beherzt eingriffen und enormes Kapital zur Stützung der Wirtschaft einsetzten. Die globale Geldmenge stieg in 2020 um über 30% (ca. 25.000 Milliarden $). Auf die Notenbanken komme ich im Ausblick noch einmal zurück.

- In Q3 gingen die Börsen in eine Phase der „Verdauung der Ereignisse“ über, die Kurse pendelten seitwärts.

- Q4 begann mit einem Marktrückgang um ca. 10%. Anfang November brachte dann der Wahlausgang in den USA, sowie die Nachricht des ersten marktreifen Covid-Impfstoffes neuen Optimismus und frischen Schwung ins Marktgeschehen.

Seither ignorieren die Kapitalmärkte Verschärfungen der Covid-Maßnahmen, schauen durch das „Virusgeschehen hindurch“, vertrauen auf eine Normalisierung und eine neu aufflammende Investitions- und Wachstumsphase. Die Erholung gewann immer mehr an Marktbreite, d.h. auch Unternehmen der Verliererbranchen trafen langsam wieder auf Investoreninteresse, es begann eine Branchenrotation heraus aus Wachstumsaktien in Substanzwerte.

Marktentwicklungen zum Jahresende 2020

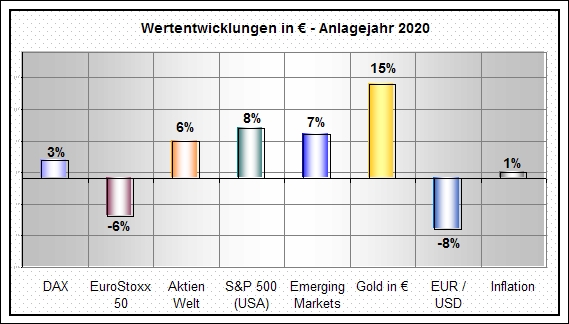

Zum Jahresende konnten die meisten Aktienindizes die Gewinnzone zurückerobern. Die Spanne zwischen den einzelnen Regionen war erheblich, auch zwischen Branchen, z.B. Technologiewerten und Substanzwerten, blieb die Spanne extrem groß.

- Krisengewinner waren die Edelmetalle. Der Goldpreis legte im Jahresverlauf um 15% zu und notierte im August erstmals über 2.000 Dollar/Uz., Silber stieg um 35% auf 25 Dollar/Uz.

Gleichzeitig zogen die Minengesellschaften mit nach oben, die durch den steigenden Goldpreis erhebliche Unternehmensgewinne einfahren und nun Dividenden auszahlen.

- Der DAX verlor zwischenzeitlich -40% (Weltaktienindex zwischenzeitlich -35%) und schloss bei 3,5% (Weltaktienindex 6%).

- Der Währungseffekt zwischen Euro / USD hatte spürbaren Einfluss auf die Wertentwicklungen. Der Dollar schwächte sich gegenüber dem Euro um 8% ab, die Wertentwicklung von US-Aktien fiel für Europäer entsprechend geringer aus. Auch globale Aktienfonds halten US-Aktien, sodass der Währungseffekt deren Performance etwas bremste.

Rohstoffpreise auf Tal- & Bergfahrt

Rohstoffpreise schwankten in 2020 kräftig und erlebten zum Jahresende deutliche Preissteigerungen:

z.B. Kupfer (20%), Palladium (20%), Erdgas (10%), Mais (40%), Weizen (20%).

Hier bietet sich ein Szenario das als möglicher Ausgangspunkt für aufkommende Inflation zu betrachten ist. Steigende Preise für Rohstoffe führen zur Teuerung der gesamten Verarbeitungs- und Verbraucherkette.

Die Rohstoffmärkte preisen ein, dass zunehmende Digitalisierung höheren Rohstoffverbrauch nach sich zieht, besonders bei Metallen. Diesen Trend hatten wir bereits im letzten Jahr identifiziert und kommuniziert:

27. Sept. 2019: – Wie passt eine zunehmende Technologisierung mit Natur- und Umweltschutz zusammen?

https://www.depotzuwachs.de/wie-passt-eine-zunehmende-technologisierung-der-gesellschaft-mit-natur-und-umweltschutz-zusammen/

…

Fazit 2020:

Gelassenheit im Umgang mit Wertpapieren zahlte sich aus, sowie der Mut, die tiefen Kurse im März als Kaufgelegenheit zu nutzen.

So weit so optimistisch … es verbleibt die Frage: Wie schnell kehrt wieviel Normalität tatsächlich zurück?

…

Ausblick und Markteinschätzung 2021

-> Notenbanken ändern Position vom Währungshüter zum Konjunkturstimulator

Kaum jemand hätte im März 2020 gedacht, das zum Jahresende eine schwache Wirtschaftslage herrscht, aber die Börsen auf alten Hochs notieren. Trotzdem ist es genauso gekommen. Der Grund ist sehr einfach, die Notenbanken haben die Geldschleusen so weit geöffnet, wie nie zuvor. Bisher war Schuldendisziplin in Staatshaushalten und Währungsräumen oberstes Thema. Nun herrschen neue Verhältnisse.

Die weltweiten Notenbanken sind von ihrer Kernaufgabe der Währungsstabilität abgekehrt, hin zur einer Politik der Lenkung von Wirtschaft und Verhinderung von Arbeitslosigkeit. Eine historische Umkehr! Absolute Schuldenhöhen spielen kaum mehr eine Rolle, deshalb sind Zinserhöhungen auf ein Normalniveau in weite Ferne gerückt. Wer könnte sich noch Zinszahlungen auf hohe Schuldbeträge leisten, ohne Zahlungsunfähigkeit zu riskieren?

Früher wurde Zins als Maß von Risiko gelehrt, heutzutage besitzt dieser Leitsatz weniger praktische Bedeutung. Die Zinsunterschiede für Wertpapiere mit schwacher und hoher Qualität sind historisch eng zusammengerückt. Folglich beinhalten verzinsliche Wertpapiere nur noch punktuell Zinspotential für Anlagen, andererseits jedoch erhebliche Kursrisiken.

-> Aktienmärkte in Wachstumswerte und Substanzwerte gespalten

Zinsen bleiben tief, sodass Aktien für längerfristige Anlagen alternativlos bleiben, die Börse nennt dies neudeutsch „TinA“ (There is no Alternativ). Während einige Wirtschaftszweige unter Covid-Maßnahmen ächzen, wachsen andere Branchen in völlig neue Dimensionen.

Aktien lassen sich in 2 Kategorien aufteilen:

- Einerseits die digitale Welt, Onlinedienste, Big Data und künstliche Intelligenz, mit langfristig hohen Wachstumsaussichten im Gepäck. Allerdings haben viele Techwerte hohe Wachstumserwartungen bereits eingepreist. Teilweise erinnert die „Techno-Party“ an die Internetblase im Jahr 2000, weil derzeit historisch hohe Spekulation in den Kursen vieler Aktien steckt.

- Daneben sind Substanzwerte wesentlich attraktiver bewertet, zahlen Dividenden, sind die „solide Variante“ der Aktienanlage. Hierzu zählen Hersteller von Nahrungsmitteln, Konsumgütern, die Gesundheitsbranche, Chemie und Industrie, vieles Unternehmen die Alltags-Konsumprodukte herstellen. Solche Aktien sind derzeit nicht im Fokus der Investoren, die Spekulation liegt bei den Wachstumswerten.

Viele Fonds sind in Apple, Google, Microsoft, Facebook & Co investiert. Erfahrungsgemäß ist es an der Börse ertragreicher dort zu investieren, wo die Anderen erst noch hinkommen. Das spricht zumindest für eine gute Depotmischung aus Dividenden und Wachstumstiteln.

-> Großes Potential in Asien

Im November unterzeichneten 15 asiatische Staaten ein asiatisches Freihandelsabkommen (RCEP). Von China bis Australien werden Handelsbeziehungen vertieft, Zölle gesenkt und Bürokratie abgebaut. In jedem Fall geht eine Stärkung von innerasiatischen Wertschöpfungsketten daraus hervor. Asien rückt als Wirtschaftszone näher zusammen.

Sicherlich stellen die wirtschaftlichen Aggressionen der USA gegen China, die seit 2016 speziell von Trump angestachelt wurden, eine bedeutende Motivation zu mehr Eigenständigkeit dar. Schließlich wächst auch auf der Anlageseite die Bedeutung Asiens und stellt künftig mehr als eine „Beimischung im Schatten“ des Westens dar.

Durch die wirtschaftliche Verknüpfung von ca. 2 Milliarden Menschen, rund 25% der Weltbevölkerung, ruft die US-Bank JP Morgan in Folge dessen das aufstrebende asiatische Jahrzehnt aus.

-> Kapitalmärkte: kurzfristig euphorisch – langfristig dynamisch

Der kurzfristige Ausblick auf 2021 ist schwierig, weil die Marktstimmung nahezu euphorisch gut ist. Auch die Aussichten der Anlageverwalter sind durchweg optimistisch, d.h. wer kaufen wollte, ist eigentlich investiert.

Die Aktienmärkte haben sich in den letzten Monaten etwas festgefahren, können die alten Hochpunkte nicht überwinden. Zwar fließt weiterhin Geld in die Märkte, aber die Kurse steigen eher punktuell.

Nach unserer Ansicht, benötigt der Markt eine technische Korrektur, um neuen Schwung zu holen, nach dem Motto: „Einen Schritt zurück, um Zwei nach vorn zu tun.“ Sollte der Markt uns diesen Gefallen tun, würden wir Zukäufe ins Auge fassen, wann und wo genau, wird sich zeigen.

- Die Dynamik für Aktien auf die längere Perspektive, also über kurzfristige Schwankungen hinweg gesehen, hält für die nächsten Jahre vielmehr positive Argumente bereit. Die Welt ist im Umbruch, es wird Verlierer, aber auch zahlreiche Profiteure geben.

Genau danach suchen aktive Fondsmanager, mit denen wir schließlich unsere Anlagestrategien positionieren.

Auf ein gutes Anlagejahr 2021!

André Klatt

RISIKOHINWEIS: Die Inhalte und die hier getroffenen Aussagen dienen ausschließlich der allgemeinen Information und stellen die Meinung des Verfassers dar. Es handelt sich nicht um Aufforderungen zum Handel mit Kapitalmarktinstrumenten und stellt keine Anlageberatung dar. Da hier keinerlei persönliche Anlagekriterien von Anlegern zu Grunde liegen, können wegen fehlender Basis auch keine Anlageentscheidung getroffen werden. Es kann keinerlei Haftung für ihre persönliche Entscheidungen übernommen werden, die Sie womöglich Aufgrund der hier getätigten Informationen getroffen haben. Sie handeln auf eigenes Risiko.