Kurzer Rückblick auf das Börsenjahr 2017

Im Ausblick auf 2017 hatten wir erwartet das “… Aktienanlagen die aussichtsreichste Anlage darstellen …“. In der Rückbetrachtung darf nun festgestellt werden, dass Aktien fast die einzigen Anlagen mit Wertzuwachs waren. Zinsanlagen lieferten kaum Erträge und der Goldpreis kam auf Euro-Basis nicht vom Fleck.

Trotz aller Unsicherheiten zum Jahresbeginn, hauptsächlich ausgehend von Entscheidungen aus der Politik und von Notenbanken, konnten die Aktienkurse bereits im ersten Quartal 2017 zulegen. Über die Sommermonate hinweg verliefen die Märkte in einer Seitwärtsphase. Die üblicherweise schwankungsanfälligen Herbstmonate zeichneten einen ungewohnt freundlichen Börsenverlauf, der bis zum Jahresende anhielt.

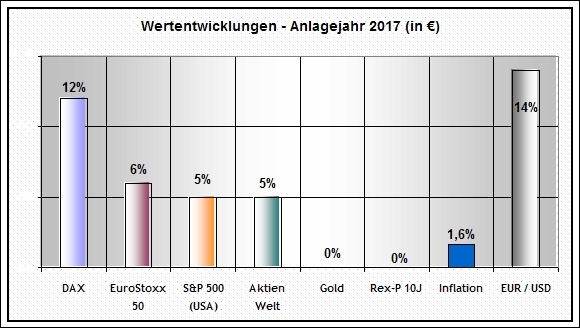

Nachfolgend die Wertentwicklungen einiger Anlageklassen und Indizes 2017 (in €):

.

Die Erhöhungen der Leitzinsen in den USA (von 0,75% auf 1,5%) hätten eigentlich zu einem starken Dollar beitragen können, stattdessen verteuerte sich der Euro von 1,05 auf 1,20 €/Dollar. Für viele Marktakteure eine große Überraschung. Entsprechend sorgte der Wechselkurseffekt zu einer Verminderung der Ergebnisse bei Anlagen ausserhalb des Euroraumes um 14%. Nach vielen Jahren mit Zusatzgewinnen aus Währungen brachte 2017 also Gegenwind. Aus der Perspektive des Euroanlegers verbleiben im Durchschnitt 5% Gewinn mit USA-Aktien und im weltweiten Aktiendurchschnitt.

Der Deutsche Leitindex DAX (12%) und der europäische Aktienindex (Eurostoxx50 6%) lieferten insofern bessere Ergebnisse, kleinere europäische Aktienwerte erlebten ein sehr gutes Börsenjahr. Die meisten asiatischen Börsen vollzogen, nach vielen mageren Jahren, einen dynamischen Aufwärtstrend, insbesondere in Indien und China. Weltweit standen Technologieaktien hoch in der Gunst der Anleger und lieferten die besten Gewinne, zählen aber nun zu den teuren Aktien.

Betrachtet man die Börsenbewertungen der Unternehmen ganz allgemein, d.h. über alle Branchen hinweg, notieren die Märkte etwas über dem Bewertungsdurchschnitt der letzten 20 Jahre.

Eine global gestreute Anlage mit ausgewogenem Chance-Risiko-Verhältnis (50% offensiv / 50% defensiv) hätte in 2017 ein Ergebnis von ca. 3% gebracht. Um eine bessere Performance zu erzielen, kam es auf eine selektive Mischung der Fondsarten und natürlich auf die Auswahl der „richtigen“ Fonds an. Mit einem ausgewogenen Portfolio waren durchaus 5-6% Wertentwicklung erzielbar.

Ergebnisse mit Fondsanlagen

Grundsätzlich bot sich in 2017 ein günstiges Marktumfeld für Stockpicker und lieferte für aktive Fondsmanager viele Möglichkeiten zur Outperformance gegenüber den Indizes. Das heißt konkret, durch geschickte Auswahl von Aktienwerten gelang es, bessere Wertentwicklungen zu erzielen als die jeweiligen Regionen oder Branchen.

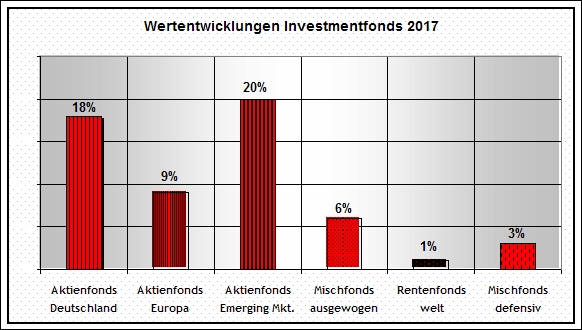

In der nachfolgenden Grafik sind die Wertentwicklungen von verschiedenen Fondskategorien dargestellt. Hierbei haben wir einen Mittelwert unserer Top-Fonds für die jeweilige Kategorie zu Grunde gelegt. Es gab teilweise erhebliche Unterschiede zwischen den Indizes und Fondsergebnissen.

Aktive Fondsmanager lassen Indizes hinter sich

Die Mehrzahl der von uns selektierten Aktienfonds konnten ihre regionalen Indizes hinter sich lassen. Besonders deutlich fielen die Unterschiede bei Fonds aus, die in europäischen und deutschen Aktien investierten. Während der DAX um ca. 12% zulegte, konnten Aktienfonds Deutschland im Schnitt um 18% zulegen, in der Spitze bis zu 25%. Ebenso deutlich konnten europäische Aktienfonds (ca. 9%) den Eurostoxx 50 (ca. 6%) hinter sich lassen.

Wir sehen uns einmal mehr darin bestätigt ganz bewusst nicht auf passive Investments (ETF) zu setzen, die lediglich die Marktentwicklung nachzeichnen können. Wir setzen auf Fondsmanager, die die Qualität der investierten Unternehmen in den Vordergrund stellen. Nur so besteht die Chance auf Mehrwerte für Anleger, in guten wie in schlechten Zeiten (= mehr Zuwachs in positiven Marktphasen und geringerer Verlust in negativen Marktphasen).

Ausblick 2018

Nach nunmehr 9 Jahren Aktienhausse, mit nur kleineren Pausen, sind die Aktienmärkte nicht mehr günstig. Viele Investoren sind bereits in Aktien investiert, zumindest in der globalen Betrachtung. Wesentlichen Einfluss auf das Marktgeschehen haben erneut Zinsentscheidungen, für die US-Notenbank werden 3 Zinserhöhungen in 2018 erwartet. Hierin ist auch die Verunsicherung der Märkte in den ersten Wochen des Neuen Jahres verankert. Steigende Zinsen verringern tendenziell die Investitionsbereitschaft in Aktien, historisch betrachtet stellt dies jedoch erst bei einem Zinsniveau um ca. 3% eine bedeutsame Konkurrenz für Aktien dar.

In Europa notiert der Leitzins weiter bei 0,0%, mit steigenden Zinsen wird in diesem Jahr noch nicht gerechnet, die Inflationsrate (ca. 1,6%) reicht der EZB dahingehend nicht aus. Das Thema Inflation, also steigende Löhne und steigende Preise (Lohn-Preis-Spirale genannt) wird bisher relativ wenig beachtet, aus dieser Richtung könnte ein weiterer Überraschungsmoment für die Märkte entstehen. Aufkommende Inflation wäre unserer Meinung nach der einzige Grund, der evtl. für Zinserhöhungen der Notenbanken spricht. Anders gesagt, bleibt die Inflation niedrig, werden die Zinsen kaum steigen.

Neben diesen Rahmenbedingungen stellt sich die wesentlich bedeutendere Frage, ob Unternehmen weiterhin ihre Gewinne steigern können? Schließlich gilt, Wachstum übertrumpft Politik!

Der IWF (internationaler Währungsfonds) prognostiziert eine weitere Verbesserung des Weltwirtschafts-wachstums von 3,6% in 2017 auf 3,9% in 2018. Besonders für Europa befinden sich die jüngsten Daten im Aufwind und die Wachstumserwartungen werden optimistischer (bisher 2,2%, neu 2,6%).

Fazit: Wächst die Wirtschaft weiter, können Unternehmen auch besser verdienen. Einiges an Optimismus ist in den Kursen bereits enthalten. Deshalb darf ein Anlagejahr mit deutlicheren Schwankungsphasen als 2017, bei weiterhin substanziellem Rückenwind für Aktien erwartet werden. Wobei es noch mehr auf die Selektion der Einzeltitel ankommen wird. In 2017 bewiesen viele aktive Fondsmanager dabei ein gutes Händchen.

Ende Januar 2018 nutzten wir auf dem Fondskongress in Mannheim (Deutschlands größte Kapitalanlageveranstaltung), die Gelegenheit zu persönlichen Gesprächen mit einigen Fondsgesellschaften und Fondslenkern. Besonders bei Mischfonds herrscht derzeit eine gewisse Vorsicht gegenüber der allgemein positiven Marktstimmung. Einige der Fonds haben ihre Aktienquote vorübergehend abgesenkt und starten vorsichtig ins Neue Jahr, nach dem Motto: Kapitalschutz geht vor Rendite.

Sollten die Märkte größere Kursrückgänge erleben, würden sich daraus neue Chancen für Investitionen ergeben.

In diesem Sinne, Auf ein spannendes Anlagejahr 2018!