Die Notenbanken bestimmen das Geschehen an den Kapitalmärkten seit jeher mit. Die geldpolitische Steuerung erfolgte lange Zeit eher indirekt durch die Anwendung verschiedener Maßnahmen, in erster Linie durch die Festlegung des Leitzinses. Seit einigen Jahren nehmen die Notenbanken nun wesentlich größeren Einfluss auf die Finanzmärkte. Durch die Einführung von Kaufprogrammen für Kapitalmarktprodukte, wie beispielsweise Staatsanleihen, verzerren Sie die ursprüngliche Funktionsweise von Angebot und Nachfrage, mit weitreichenden Konsequenzen für die gesamte Anlagewelt.

Seit März 2015 kauft die Europäische Zentralbank (EZB) Staatsanleihen der europäischen Mitgliedsstaaten. Festgelegt wurde damals ein monatlicher Umfang von 60 Milliarden Euro. Diese Maßnahme wird als Quantitative Easing (QE-Programm) bezeichnet, was letztlich eine gezielte Geldmengenausweitung beabsichtigt. Es wird mehr Geld geschaffen, mit diesem werden verzinsliche Wertpapiere der Mitgliedsstaaten aufgekauft, um dadurch geldpolitische Ziele durchzusetzen. Diese Maßnahmen helfen zunächst südeuropäischen Staaten in der Stabilisierung ihrer Geldpolitik. Mittelfristig beabsichtigt die Notenbank, dass die Inflation in der Eurozone auf ein Mindestziel von 2% angekurbelt werden soll.

Die jüngsten Beschlüsse der EZB

Am 10.03.2016 wurde eine deutliche Erweiterung der bisherigen geldpolitischen Maßnahmen in Europa beschlossen. Mario Draghi, Chef der EZB, veröffentlichte unter anderem folgende Neuerungen:

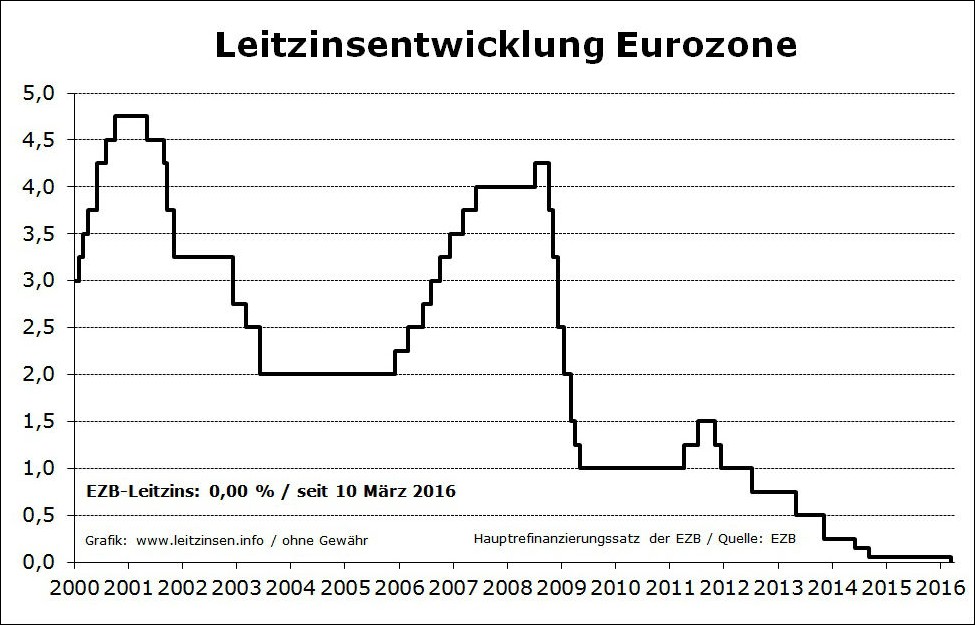

- Der Leitzins der Eurozone wird von 0,05% auf 0,0% gesenkt

- Banken die ihr Eigenkapital bei der EZB hinterlegen, müssen auf diese Einlagen nun -0,4% p.a. Strafzins bezahlen. (bisher -0,3%)

- Ab April 2016 soll das Anleihe – Kaufprogramm von 60 Mrd. Euro auf 80 Mrd. Euro ausgeweitet werden. Neben Staatsanleihen sollen dann auch Anleihen von Unternehmen (von Banken und Nichtbanken) gekauft werden.

Quelle: www.leitzinsen.info

Welche Konsequenzen ergeben sich für Anleger?

- Anlageprodukte auf Zinsbasis sind unrentabel. Die meisten der bisher „sicheren Anlagen“ bieten nunmehr keine Lösung für den Wunsch von Kapitalzuwachs. Selbst der Kapitalerhalt ist in Gefahr, „Sicherheit“ ist relativ. Denn: Sobald die Inflationsrate steigt, unterliegen Geldwerte einem Kaufkraftverlust in entsprechender Höhe. Wenn der Guthabenzins fehlt, findet eine unsichtbare Geldentwertung statt.

- Dies betrifft unmittelbar Bargeld, Bankanlagen wie Sparbücher und Tagesgeldkonten, aber auch Geldmarktfonds, Bausparverträge, sowie in zunehmendem Maße Lebensversicherungen mit verzinslicher Anlage.

- Verzinsliche Wertpapiere werden unattraktiver. Die Anleihekäufe der EZB führen dazu, dass die betroffenen Anleihen zunehmend als risikolos betrachtet werden. Zins ist immer auch eine Vergütung von Risiko. Verringert sich das Risiko, nähert sich auch der Ertrag mit derartigen Wertpapieren dem Leitzins an, aktuell also der Nulllinie.

In der Folge haben viele defensive Fonds, wie auch Rentenfonds, kaum noch Chancen auf Wertsteigerung, weil die risikoarme Anlagewelt abgegrast ist. Vergangenheitsergebnisse sind kein Maßstab für zukünftige Betrachtungen. - Durch den Strafzins den Banken bezahlen müssen, wird es zunehmend wahrscheinlicher, dass der Negativzins an den Verbraucher durchgereicht wird. Dann müssten Sie Zinsen auf Kontoguthaben bezahlen. Wie sich dies in der Praxis ausgestaltet muss man abwarten, d.h.: bleiben Sie aufmerksam!

Die Zins-Sackgasse

Fazit

Der Zins ist abhanden gekommen. Die jüngste Entscheidung der EZB hat insgesamt weitreichende Folgen für jeden, der Geld spart und anlegt. Bisher haben Notenbanken überwiegend durch den Leitzins die Märkte beeinflusst, nun werden Sie direkt zum Konkurrenten für Anleger. Denn, was die Notenbank kauft, kann dem Anleger keine Zinsen mehr einbringen.

Erschwerend kommt hinzu, dass wohl eine längere Phase der niedrigen Zinsen vor uns liegt, wie Mario Draghi in der EZB-Pressekonferenz in Aussicht stellte.

Kurzfristig gibt es keine Zinsen mehr,

mittelfristig scheint ein Strafabgabe auf Kontoguthaben wahrscheinlich

und langfristig droht eine Geldentwertung durch Inflation.

Unter den neuen Rahmenbedingungen besteht für jegliche Spar- und Anlageprodukte, besonders für die Ruhestandsvorsorge, die Notwendigkeit einer Tiefenprüfung auf realistische Leistungsfähigkeit und Erfüllbarkeit für die beabsichtigten Sparziele. Für Zinsorientierte Anlagen droht eine Zins-Sackgasse!

Eine nützliche Herangehensweise zur Lösungsfindung, ist die Festlegung bestimmter Anlagezeiträume und Risikotoleranzen, in Abstimmung mit den persönlichen Zielen, also eine saubere Finanzplanung.

Darauf aufbauend können passende Anlagekonzepte ausgewählt werden.

Hierbei hat jeder Anleger auch die Wahl, ob er sich mit einzelnen Produktanbietern zufrieden gibt, oder ob er sich Berater sucht, die eine Qualitätsauswahl zu seinen Gunsten in den Vordergrund stellen.

- Passende Anlagelösungen mit Investmentfonds? Unsere Arbeitsweise:

http://www.depotzuwachs.de/ihr-nutzen/wave-fondsfilter/