Die Großeltern taten es, die Eltern tun es noch und die junge Generation muss nun feststellen, dass es so nicht mehr weitergehen kann. Die Rede ist von der Geldanlage, die auf Zinsen basiert. Wir möchten nachfolgend näher beleuchten, wie sich fehlende Zinsen auswirken, wenn man die Inflation mit einbezieht. Die Anlagewelt ist auf den Kopf gestellt.

Zinsentwicklung in Europa

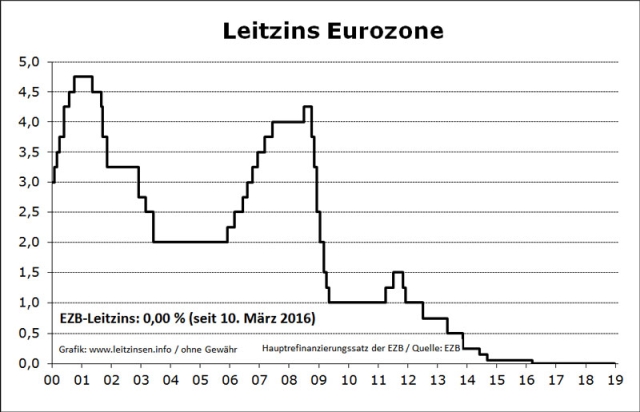

Im Jahre 2008 lag der Leitzins in Europa bei 4%, in 2012 bei 1% und seit März 2016 verharrt er auf der 0% Linie. Banken zahlen derzeit -0,4% Strafzins für ihre Einlagen. Der Zins ist von uns gegangen. Viele trauern ihm nach und wünschen sich die Zeiten zurück, in denen Zinsen auf Sparguthaben ausgeschüttet wurden. Die Gegenwart sieht anders aus. Das Gebot der Stunde heißt: umdenken und neu planen. Alte Rezepte funktionieren nicht mehr, neue Lösungen müssen her.

.

Grafik 1: EZB – Leitzins Eurozone 2000 – 2019; Quelle: www.leitzinsen.info

Was ist Inflation?

Als Inflation wird die Geldentwertung bezeichnet (Absinken des Geldwertes), hervorgerufen durch ein kontinuierliches Ansteigen des Preisniveaus für Endprodukte. Die Inflationsrate ist die durchschnittliche Teuerungsrate für Konsumgüter, Investitionsgüter und Dienstleistungen etc. .

Wie Inflation auf Geldwerte wirkt – Bankguthaben, Tagesgeld, Bausparverträge

Wer Geld auf Bankkonten lagert, für den bleibt die Auswirkung der Inflation zunächst verborgen, denn der Geldbetrag ist jederzeit nominal auf dem Konto sichtbar. Doch steigende Kosten bei Lebensmitteln, für Miete, Strom, Flüge, Züge und Steuern sorgen dafür, dass man jedes Jahr mehr Geld ausgeben muss, um die gleichen Dinge zu bezahlen. So hat sich das allgemeine Preisniveau seit der Euro-Einführung im Jahre 2002, im statistischen Durchschnitt ungefähr verdoppelt. Anders herum ausgedrückt, hat sich der Geldwert halbiert. Die Inflation verringert die Kaufkraft des Geldes.

Die offizielle durchschnittliche Inflationsrate (=Teuerungsrate eines beispielhaften Warenkorbes) beträgt derzeit 1,6% pro Jahr und pendelt im Jahresdurchschnitt um 2%. Die Währungshüter der europäischen Zentralbank (EZB) erwarten eine Inflationsrate von über 2% p.a., bevor über eine Zinserhöhung nachgedacht wird (wobei auch das wirtschaftliche Umfeld stimmen muss).

Inflation ist ein bewusstes politisches Instrument. Im gleichen Maße wie Geldwerte sinken, sinken die auch Staatsschulden, Schulden werden aus dieser Perspektive weginflationiert. Der Verbraucher zahlt hingegen dafür. Geldwerte vermindern sich um den Satz der Inflationsrate, schliesslich existiert kein Zins mehr, um den entstehenden Kaufkraftverlust auszugleichen.

.

Grafik 2: Inflationsrate Deutschland, Juni 2018 – Juni 2019; Quelle: de.statista.com

Ein Beispiel:

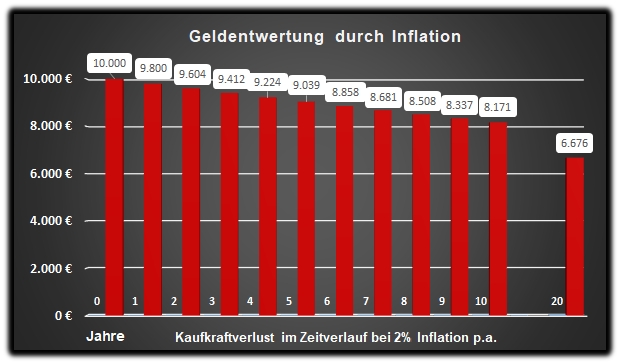

Bei 10.000€ auf einem Bankkonto, vermindert Inflation die Kaufkraft des Geldes um ~ 2% p.a.

Nach 5 Jahren beträgt der Kaufkraftlust bereits ~ 10%,

Nach 10 Jahren entspricht der Geldwert von 10.000€ inflationsbereinigt 8.171 €, ein Verlust von ~ 20%.

.

Grafik 3: Tabelle – Inflation frisst Geldwert, Beispiel 2% Inflationsrate p.a., im Zeitverlauf bis 20 Jahre

Fazit Inflation & Geldwert

Bereits zur Erhaltung der Kaufkraft des Geldes wird ein Kapitalzuwachs benötigt, um den inflationsbedingten Kaufkraftverlust auszugleichen. Eine tatsächliche Wertsteigerung kommt erst zu Stande, wenn ein Zuwachs (Wertsteigerung) über der Inflationsrate erzielt wird. Derzeit wird ein Zuwachs von ungefähr 2% pro Jahr benötigt, um die Kaufkraft effektiv zu erhalten. Wird diese Kapitalentwicklung nicht erzielt, spricht man von einer negativen Realverzinsung des Geldes = Geldentwertung.

Um es unzweifelhaft auszudrücken: Tagesgeldkonten sind im derzeitigen Zinsumfeld eine unrentable Anlage mit negativer Realverzinsung. Eine solche Betrachtung hatten wir im Beitrag vom 14. März 2016 begründet.

„Null Zinsen – Konsequenzen für Anleger“ -> die Zins-Sackgasse

https://www.depotzuwachs.de/null-zinsen-konsequenzen-fuer-anleger/

Warum hält die europäische Notenbank (EZB) die Zinsen niedrig?

Wenn man es einfach halten möchte, sind zwei Gründe für die Notenbankpolitik verantwortlich:

- Die hohe Verschuldung der schwächelnden EU-Mitgliedsstaaten (speziell in Südeuropa: Italien, Griechenland, …) macht es für diese Länder beinahe unmöglich Zinsen auf die Schulden zu bedienen, Zinsverpflichtungen würden über kurz oder lang zur Pleite der Staaten führen.

- Der Zins ist so niedrig, weil wir zu viel Ersparnis und zu wenig Investitionen haben, es gibt zu viel fehlgeleitetes Geld. Der niedrige Zins soll dahingehend stimulieren, unproduktives Kapital (Kontoguthaben) in Produktivkapital zu verschieben (Investitionen), um Wirtschaftswachstum anzuregen.

Inflation kann hoch steigen

Das erklärte Ziel der europäischen Zentralbank (EZB) ist eine Inflationsrate oberhalb von 2%, darunter wird es keine Zinserhöhung geben, zumindest nach jetzigen Aussagen. Verfolgt man die jüngsten Äußerungen der Notenbänker, wird sogar von weiteren Absichten in Richtung Zinssenkungen gesprochen. Ob dies durch höhere Strafzinsen oder direkte Maßnahmen zur Geldbeschneidung erreicht werden soll, wird noch offen gelassen. Die designierte neue EZB-Chefin, Christine Lagard, leitete bisher den Internationalen Währungsfonds IWF und ist bestens mit dem Werkzeugkasten der Geldpolitik vertraut. Man darf gespannt sein was da auf uns zukommt.

Schaut man sich das o.g. Beispiel (Grafik 3 „Geldentwertung durch Inflation“) bei 2% Inflation an und kalkuliert stattdessen mit einer Inflationsrate von 4%, dann schmilzt der Geldwert mit doppeltem Tempo. Geschichtlich betrachtet entspricht das derzeitige Umfeld in Europa einer sehr geringen Inflation.

Als in Argentinien im Jahre 2012 die Inflationsrate bei 30% stand, räumten die Bürger ihre Konten ab und schichteten kräftig in Unternehmensbeteiligungen (Aktien) um. Nicht um damit Gewinne zu erzielen, sondern um das Kapital zu schützen, zu erhalten, in Sicherheit zu bringen. Wir berichteten am 29. September 2014:

„Argentinien – Bevölkerung flüchtet in Aktien“

https://www.depotzuwachs.de/argentinien-bevolkerung-fluchtet-in-aktien/

Globalisierung verhindert Inflation, nun behindert Mr. Trump Globalisierung

In den letzten beiden Jahrzehnten wurden häufig höhere Inflationsraten vorhergesagt. Allerdings gab es einen wesentlichen Effekt der dies verhinderte, die Globalisierung. In einer sich immer weiter vernetzenden Welt, konnte die Warenproduktion in Billiglohnländer ausgelagert werden, sodass der Preis vieler Produkte gleich blieb oder fiel. Auch neue Technologien und Automatisierung führten zur Verbesserung von Effizienzen und Kostenvorteilen. Durch immer mehr und immer größere Frachtschiffe entstanden Überkapazitäten auf Transportwegen, wodurch sich globale Warentransporte regelmäßig verbilligten und Inflation entgegen wirkten.

Doch 2017 änderte Mr. Trump die Welt, indem er Zölle, Einfuhrbeschränkungen und Protektionismus, anstatt einer weiteren Globalisierung anstieß. Wenn nun durch politische Steuerung, eine Rückentwicklung der weltweiten Handelsbeziehungen in das Geschäftsverhalten der Unternehmen Einzug halten sollte, gewollt oder ungewollt, wird dies unausweichlich durchschlagende Effekte auf die Preisentwicklung haben. So wie die Verschmelzung im globalen Handel auf allen Seiten Vorteile brachte, bedeutet Ent-Globalisierung letztlich eine potentielle Triebkraft für höhere Inflationsraten. Protektionismus bringt keine Gewinner, es wird teurer, für alle Seiten.

Was der Inflationseffekt für die Altersvorsorge bedeutet

Besonders ausgeprägt ist der Effekt des Kaufkraftverlustes dann, wenn es um langfristige Sparanlagen geht. Zum Beispiel für die Altersvorsorge. Sie ahnen wo die Reise hingeht.

In der Altersvorsorge geht es natürlich darum, möglichst einen Kapitalzuwachs zu erzielen. Hierfür wird eine Wertsteigerung in zweifacher Hinsicht benötigt. Mit der Wertsteigerung muss zuerst der Kaufkraftverlust ausgeglichen werden, dazu muss die Rendite mindestens in Höhe der Inflationsrate liegen. Erst eine darüber hinaus gehende Wertsteigerung bringt eine echte Rendite auf die angelegten Sparbeiträge.

Beispiel: Bei einer durchschnittlichen Wertentwicklung einer Anlage von 4%, werden derzeit 2% zum Inflationsausgleich benötigt. Für den effektiven Wertzuwachs darf mit den übrigen 2% gerechnet werden, die noch um Kosten und Steuern zu bereinigen sind.

Das Drama der klassischen (verzinslichen) Lebensversicherung

Nun ist natürlich der Einwand gerechtfertigt, dass man Altersvorsorge allgemein nicht mit Bankguthaben aufbaut. Betrachten wir deshalb des Deutschen liebstes Produkt zur Altersvorsorge, die verzinsliche Kapitalbildende Lebensversicherung.

Hier findet die Kapitalbildung über eine Lebensversicherungsgesellschaft statt, die das Geld im Vertrag sammelt, überwiegend verzinslich anlegt und eine spätere Auszahlung verspricht. Mit der klassischen Lebensversicherung ist auch eine Kapitalgarantie verbunden. Wer heutzutage auf ein Vorsorgeprodukt zurückgreift welches eine Kapitalgarantie beinhaltet, wie es dem konservativen Anleger angenehm erscheint, für den klingt „Garantie“ zunächst nicht schlecht. Immerhin sind Verluste augenscheinlich ausgeschlossen. Oder?

Vorsorgeprodukte mit Garantie basieren auf einem mathematischen Abzinsungsmodell, mit dem die Garantie, also das Rückzahlungsversprechen zum Ablaufzeitpunkt, vom Produktgeber kalkuliert wird.

Dazu reicht es, sich im aktuellen Nullzinsumfeld die Frage zu stellen: „Wie funktioniert ein Abzinsungsmodell ohne Zins?“ Sie kennen die Antwort: gar nicht.

Aufgrund der Garantie muss der Versicherer auf sichere Anlagen setzen, mit denen kein späteres Risiko (zum Zeitpunkt des Vertragsablaufes) am Versicherer hängen bleibt. Sonst wäre der Versicherer selbst gefährdet. Das Versprechen des Produktanbieters gewährleistet eine Kapitalgarantie = eine Auszahlung in Höhe der eingezahlten Sparbeträge, nach 20 bis 40 Jahren Anlagedauer.

Unterzieht man diese zu erwartende Auszahlungssumme nun der Inflationsbetrachtung, so ergibt sich ein eher unerfreuliches Bild. Je nach Laufzeit und Inflationsrate stellt man fest, wie durch den Inflationseffekt ein erheblicher Kaufkraftverlust zum Tragen kommt. Das Kapital vermehrt sich nicht, aber die Kaufkraft schrumpft. Wahrscheinlich würde niemand auf die Idee kommen, sein Geld mit einem garantierten Wertverlust anzulegen. Bei derartigen Verträgen ist dies mittlerweile unausweichlich.

Dazu noch einmal der Bezug auf Grafik 3, aus der hervorgeht:

Bei einem Anlagezeitraum von 20 Jahren und einer angenommenen Inflationsrate von 2%, verliert des Geld ca. 1/3 an Kaufkraft, 10.000€ besitzen nach 20 Jahren noch einen Wert von 6.670€. Dies gilt hier deshalb, weil durch das Garantieversprechen in Lebensversicherungsprodukten keine Wertsteigerung mehr stattfinden kann. Es fehlt der Zins, um der Entwertung durch Inflation entgegen zu wirken.

Die Garantiezusage von klassischen LV-Verträgen stellt sich unter der Inflationsbetrachtung als Verlustmodell heraus. Aus diesem Grund wird der seriöse Anlageberater Garantiemodelle genau erklären, um die damit einhergehenden Verlustrisiken bewusst zu machen und zwischen Hoffnung und Realität zu unterscheiden.

Ohne diese Informationen gerät der Sparwillige direkt in den Prozess der dauerhaften Geldentwertung. Ein hinterlistiger Nebeneffekt, der sich in der Kausalität zwischen Inflation und dem fehlenden Zins versteckt.

„Vergangenheitsergebnisse sind keine Garantie für die Zukunft“, heißt es bei allen Kapitalanlageprodukten. Dies trifft nun auch auf vermeintlich sichere Produkte zu, weil die „alte Welt“ mit Zinsen, keine Orientierung für die „neue Zeit“ ohne Zinsen liefern kann.

- In zinslosen Zeiten halten wir eine konzeptionelle Anlageplanung für wichtiger denn je. Eine klare Struktur für den kurz-, mittel-, und langfristigen Kapitalaufbau, muss mit unterschiedlichen, geeigneten Produkten ineinandergreifen und zu einem persönlichen, lebensbegleitenden Kapitalplan zusammenfließen.

Zumindest entspricht dies unserer Auffassung von Finanzdienstleistung.

Wir sind seit 20 Jahren im Umgang mit Investmentfonds vertraut und kennen die Stärken und Schwächen die damit einhergehen. Vor 20 Jahren waren Fonds eher ein Nischenprodukt. Heutzutage sind Investmentfonds, in ihren vielfältigen Gestaltungsmöglichkeiten, eine der überschaubaren verbliebenen Konzepte, um die Herausforderungen des Kapitalaufbaus und der Kapitalerhaltung beantworten zu können.

André Klatt

Mehr dazu -> Die Vielfalt der Möglichkeiten – 5 Tipps für den Anlagerfolg