Wer dieser Tage auf seine Anlagen schaut hat wenig Spaß. Das erste Halbjahr 2022 zählt zu den historisch schwächsten Börsenhalbjahren. Dabei sah zu Jahresbeginn alles optimistisch aus.

Doch im Zeitverlauf führten die Entscheidungen der Notenbanken, die Lieferkettenbehinderungen und der Ukraine Konflikt zu immer schlechterer Stimmung. Im letzten Börsenkommentar haben wir deshalb die Bedeutung der Stimmung der Marktteilnehmer aufgegriffen und näher erläutert.

Mittlerweile herrscht eine Art Ausverkaufsstimmung und Käuferstreik an den Kapitalmärkten. In China behindert die Corona-Politik die Lieferketten, in den USA drückt der Zinsgegenwind die Stimmung und in Europa nehmen die Sorgen um die Energieversorgung erheblich zu.

Die deutsche Industrie wird mit einem existentiellen Anteil an Erdgas betrieben. Wohnungen und Krankenhäuser werden damit beheizt und warmes Wasser braucht man nicht nur im Winter. Fallen die Energiequellen Öl & Gas aus, muss die Produktion von Waren und Gütern eingeschränkt werden.

In einigen Unternehmen ist damit die Produktion komplett in Gefahr, wie jüngst der Vorstand des Chemiekonzerns BASF zu bedenken gab. Es gibt Stimmen in der Wirtschaft, die von leeren Regalen zu Weihnachten ausgehen, wenn ein Ausfall der Gasversorgung riskiert wird.

Sanktionen gegen Russland haben ihr Ziel verfehlt, jetzt entsteht der Schaden bei uns

Die Sanktionen gegen Russland schaden Russland viel weniger, als anfänglich von der westlichen Politik erhofft. Die Energierohstoffe die bisher nach Europa geliefert wurden, werden nun nach Asien und Afrika verkauft. China und Indien haben ihre Öl- und Gasimporte aus Russland ver-x-facht, sodass Russland ungefähr die gleiche Menge Öl, Gas und Kohle exportiert wie zuvor. Nur eben an andere Handelspartner.

Damit sind die Einnahmen Russlands weiterhin gesichert, die russische Währung ist stark, während sich Europa in eine selbstverordnete Energiekrise bewegt! Für uns stellt sich die Frage warum die Politik die deutsche und europäische Wirtschaft einem solchen existenziellen Risiko unterzieht?

Kapitalmärkte nehmen negatives Wirtschaftsszenario bereits vorweg

In diesem Zuge haben globale Investoren ihre Beteiligungen im europäischen Aktienmarkt nochmals reduziert. Wenn man nun berücksichtigt, dass zum Beispiel der DAX zu ca. 40% von außereuropäischen Investorengeldern bewegt wird, erklärt sich aus dem Kapitalabzug, der Kursrückgang.

Ein großer US-Hedgefonds wettet gar gegen den deutschen Aktienmarkt. Beim Abverkauf wurden wenig Unterschiede zwischen guten und weniger soliden Unternehmen gemacht. Mittlerweile sind gute Unternehmen in Europa und Deutschland teils sehr günstig bewertet.

Notenbanken wollen Inflation bekämpfen, können aber wenig tun

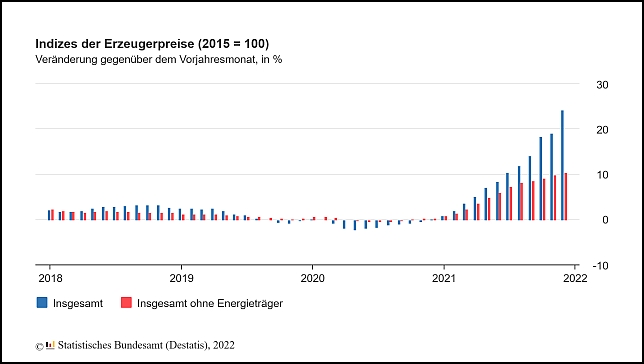

Der Ruf nach den Notenbanken, um mit Zinserhöhungen die Geldstabilität zurück zu gewinnen, ist nicht so leicht erfüllbar. Die nun allerorts diskutierte Inflation ist im Wesentlichen durch die Politik herbeigeführt. Notenbanken können, vor dem politisch ausgelösten Hintergrund, nur bedingt Einfluss auf die Inflation nehmen.

- Notenbanken können keine Energieknappheit managen und keine Lieferketten beeinflussen.

- Notenbanken können nur insgesamt die Wirtschaft begünstigen oder „stören“.

Die Kapitalmärkte sehen das Problem, dass nur die Politik die Situation entspannen kann. Allerdings ist das Vertrauen in einen Politikwechsel begrenzt, weshalb das Risiko einer negativen Wirtschaftsentwicklung (Rezession) befürchtet wird. Diese Kausalität drückt auf Unternehmens- und Vermögenswerte allgemein.

In der aktuellen Lage geht es den meisten Unternehmen noch gut und die Kapitalaustattung ist solide. Es werden Arbeitskräfte gesucht, anstatt gekündigt. Die Börse greift also einmal mehr die Zukunftssorgen auf und nimmt diese vorweg.

Dieses Spannungsfeld ergibt für Anlageentscheidungen ein Wenn – Dann Szenario

- Wenn die Politik den eingeschlagenen Weg der Eskalation und der Energiekrise weiterverfolgt

(also einerseits Energieprobleme verursacht und andererseits vor den Folgen warnt!?!),

dann stehen weitere wirtschaftliche Probleme bevor.

Kurse könnten nochmal unter Druck kommen, obwohl bereits ein negatives Szenario vorweggenommen ist, denn die Kapitalsituation der Unternehmen und der Bürger, die Säulen der Wirtschaft, würden tatsächlich geschwächt. - Wenn die Politik aufgreift, dass eine schnelle Lösung für eine stabile Energieversorgung erfolgen muss, um die Bevölkerungsinteressen, Wirtschaft und den Wohlstand der Gesellschaft zu erhalten und entsprechend diplomatische Lösungen für Frieden sucht, würde die Inflation automatisch eingedämmt.

Dann könnten die Kapitalmärkte umgehend kräftig aufatmen.

Die eingepreisten Sorgen würden ausgepreist, die Wirtschaft und die Kurse hätten erhebliches Erholungspotential.

Dieses Ping-Pong Spannungsfeld der Politik ist es, in dem sich die Kapitalmärkte aktuell befinden. Einfach formuliert heißt das, wenn die EU-Politik eine Fortsetzung des jetzigen Eskalationskurses gegenüber Russland anstrebt und Russland uns den Gashahn weiter zudreht, kommt es zu einem Wirtschaftseinbruch in Deutschland. Dafür braucht man kein Studium der Volkswirtschaftslehre.

Wobei auch erwähnt werden muss, dass Frankreich seine Gasimporte aus Russland jüngst gesteigert hat. Atomkraft und Gasenergie wurden von der EU als nachhaltige Zukunftsressourcen deklariert. Europa ist sich also keineswegs einig und Deutschland scheint besonders ehrgeizig, sich selbst wirtschaftlich zu Schaden?

Glauben Sie mir, es ist wirklich seltsam dies so aufzuschreiben. Denn die aufkommenden gesellschaftlichen Probleme um Knappheit & Inflation, scheinen recht einfach gestrickt und lösbar.

Fazit

In der Wirtschaft und an den Kapitalmärkten wird darüber diskutiert, dass die drohenden wirtschaftlichen Probleme durch politische Entscheidungen erschaffen wurden. Der Boykott von russischen Öl & Gasimporten ist nicht schnell kompensierbar und könnte eine Energiekrise speziell in Deutschland auslösen. Die Knappheit von Waren & Gütern sind gewissermaßen „selbst geschaffen“ und Preissteigerungen die Folge.

Die Kapitalmärkte sind vorsichtig und in Deckung gegangen, falls Lösungen nicht in vernünftige Bahnen biegen. Die Notenbanken können zwar Zinsen anheben und Wirtschaft „abkühlen“, aber nicht Umverteilung steuern und Knappheit bei Öl, Gas oder Nahrungsmitteln beseitigen. Das kann nur Politik, das muss Politik, wenn sie Bevölkerungsinteressen vertritt. Das tut Sie doch, oder?

André Klatt

RISIKOHINWEIS: Die Inhalte und die hier getroffenen Aussagen dienen ausschließlich der allgemeinen Information und stellen ausschließlich die Meinung des Verfassers dar. Es handelt sich nicht um Aufforderungen zum Handel mit Kapitalmarktinstrumenten und stellt keine Anlageberatung dar. Da hier keinerlei persönliche Anlagekriterien von Anlegern zu Grunde liegen, können wegen fehlender Basis auch keine Anlageentscheidung daraus getroffen werden. Es kann keinerlei Haftung für ihre persönliche Entscheidungen übernommen werden, die Sie womöglich Aufgrund der hier getätigten Informationen oder Äusserungen des Verfassers getroffen haben. Sie handeln auf eigenes Risiko.