Corona hat vieles verändert. Den Alltag der Menschen weltweit, die gewohnten Abläufe zwischen Arbeitsort und Arbeitszeit, Geschäftsreisen und Kongressen, sowie die Freizeit- und Urlaubsgestaltung. Besonders in ärmeren Ländern, die stark vom Tourismus abhängen, haben die Maßnahmen mittlerweile Armut und Hungersnot ausgelöst.

Kapitalmarktgeschehen erheblich verändert

So wie die Maßnahmen im Umgang mit Corona in den Alltag der Menschen Eingriff genommen haben, sind Bewertungsprozesse und Kapitalströme an den Börsen stark verändert. Klassische Methoden zur Unternehmensbewertung werden durch umstandsgesteuertes Verbraucherverhalten erschwert.

Zum Beispiel ließen sich vor Corona: die Besucherzahlen von Hotelketten, die Buchungen für Reisende, die Ticketverkäufe für Event-Veranstalter, der Bierabsatz in Restaurants und viele weitere Dienstleistungen kalkulieren.

Auf diese Weise lassen sich Umsätze und Rentabilität der jeweiligen Unternehmen ableiten und einen fairen Aktienwert ermitteln. Unter jetzigen Umständen sind teils Ratespiele daraus geworden, weil alles von den Corona-Maßnahmen überschattet wird.

In Folge der Unwägbarkeiten halten sich große Investoren, z.B. Pensionsfonds, institutionelle Vermögensverwalter und Versicherungen noch immer von den Märkten fern. Viele sind nur mäßig investiert und setzen auf die Sicherheit von Cashbeständen. Jedoch, durch die üppige Geldschöpfung und den Strafzins (-0,5%) verliert Geld an Wert und ist zur dauerhaften Wertaufbewahrung ungeeignet.

Folglich steigt der Druck investieren zu müssen … neumodisch als FOMO bezeichnet (FOMO = Fear of Missing out = die Angst, etwas zu verpassen). Grundsätzlich eine gute Nachricht, hier steht „kaufwilliges Kapital“ an der Seitenlinie.

Notenbanken und Staaten drehen Geldhahn kräftig auf

Seit Monaten treten die Notenbanken wie die Feuerwehr auf. Wenn über wirtschaftliche Probleme infolge der Corona-Beschränkungen berichtet wird, ob in der Luftfahrtbranche, der Reisebranche oder bei anderen Verlieren der gesellschaftlichen Barrieren, wird jede Befürchtung wirtschaftlicher Probleme von Unterstützungsgeldern der Notenbanken oder Staaten beruhigt. Mit der scheinbar sicheren Realität, dass die Maske gegen den Virus helfen möge, soll frisches Geld die Rettung für die Wirtschaft bringen … Ausgang ungewiss.

Staatsregierungen verteilen Geld, indem punktuelle Hilfsmaßnahmen und strukturelle Investitionsprogramme angestoßen werden, die zweite Säule der Wirtschaftsunterstützung. Bisher haben überwiegend Notenbanken die Geldverteilung in ihren Währungsräumen gemanagt.

Speziell in Europe fordert die EZB ihre Mitgliedsstaaten seit Jahren dazu auf, Investitionen zu tätigen und die regionale Wirtschaft zu beleben. Die Notenbanken kennen ihre Situation, dass Sie trotz wachsender Schulden kein adäquates Wirtschaftswachstum bewirken konnten.

Nun kommen die Staaten zu Hilfe. Speziell die deutsche Politik hat ihre Denkrichtung geändert und erkennt die Wirtschaft als „Motor des Wohlstandes“ stärker an. Mit einer neuen Investitionspolitik soll am laufen gehalten und angekurbelt werden. Ein großer Teil der insgesamt 350 Milliarden Euro deutscher Maßnahmen, fließt in die Stärkung der Gesundheitsversorgung, Kurzarbeitergeld, Liquiditätshilfen und Förderkredite, sowie den Aktionsplan zur E-Mobilität.

Auch die bis zum Jahresende 2020 befristete Absenkung der dt. Mehrwertsteuer auf 16%, ist eine solche Maßnahme. Anschließende Entlastung bringt der Wegfall des Solizuschlages ab 2021.

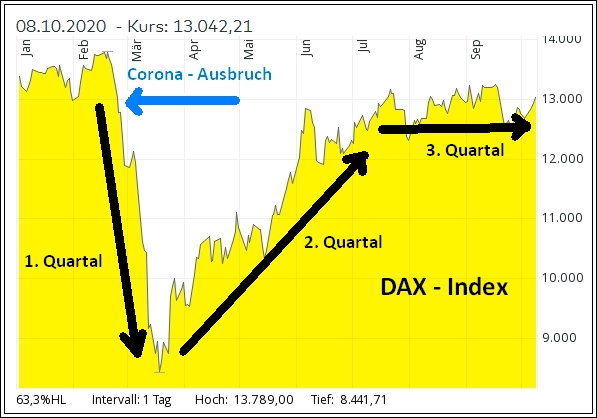

Grafik: Verlauf des DAX – Januar bis Oktober 2020:

Im 1. Quartal löste der gesellschaftliche Lockdown einen Corona-Schock an den Börsen aus. Die üppigen Kapitalspritzen der Geldpolitik sorgten im 2. Quartal für eine Markterholung, bis nahe an das Vorkrisenniveau. Denn, wenn ein Ausgleich für den angerichteten Schaden versprochen wird, ist doch alles in Ordnung, Oder?

Ja und Nein.

Ja, diese riesigen neuen Geldmengen, bei denen es schwerfällt überhaupt die Dimension zu erfassen (in Summe ca. 20.000 Milliarden Dollar weltweit), werden wirtschaftlichen Nutzen stiften, Investitionen auslösen und Arbeitsplätze schaffen.

Allerdings sind die Investitionsmaßnahmen recht punktuell, nützen bestimmten Branchen und helfen in Schieflage geratenen wirtschaftlichen Strukturen nur bedingt. Gewinner gewinnen stärker, Verlierer bleiben zunächst Verlierer. Unternehmen müssen umstrukturieren und die Umstellung digitaler Prozesse kostet Zeit und Kapital.

- Bisher reichen die massiven Geldversprechen den Kapitalmärkten aus, um über unsichere Geschäftsausblicke hinwegzusehen. Die Hoffnung auf Besserung der Lage steht im Vordergrund.

- Der Fokus wird sehr stark auf die Technologie- und Gesundheitsbranche gelegt, die als klare Gewinner aus der Situation hervorgehen. Diese Branchen profitieren von notwendigen Investitionen.

Im 3. Quartal herrschte überwiegend eine abwartende Haltung, die Börsen befinden sich seit Juni im Seitwärtsmodus, im „Verdauungsprozess“ der Ereignisse. In den letzten Wochen beweisen Kennzahlen wie Auftragsvolumen, Handelsaktivität und Exportstatistiken, dass die wirtschaftliche Erholung stattfindet.

Eine erneute Verschärfung der Corona-Maßnahmen ist nicht kalkuliert und würde die positive Stimmung gefährden.

Zinsen bleiben tief – Belastung für Steuerzahler und Sparer

Die Ausweitung der Schuldenberge von Notenbanken und Staaten bedeutet, dass die Zinsen tief bleiben müssen. Große Zinslasten aus diesen Anleihen wären kaum zu stemmen. Es verbleibt das Problem, auf Sparanlagen keinen Zins zu bekommen, also keinen Ausgleich für den Kaufkraftverlust des Geldes. Zudem werden Staaten, wegen der steigenden Schuldenbelastung, höhere Steuern von den Bürgern verlangen.

- Der einzige Weg zur Kapitalerhaltung oder gar Wertsteigerung besteht darin, dort zu investieren wo das Geld hineinfließt und profitabel arbeitet. Für mittel- bis langfristige Kapitalanlagen ist es unbedingt notwendig eine Anlagestrategie zu haben!

Unsere Stärke:

Gemeinsam ihre finanzielle Zukunft planen – persönlich & individuell – seit 20 Jahren.

Anlagelösungen mit Investmentfonds.

Aktuelle Lage: aus Anlegersicht nicht einfach.

Die Aktien von Unternehmen in „Krisengewinnerbranchen“ wie Technologie und Gesundheit, sind sehr schnell hochgekauft wurden. Das erwartete Wachstum dieser Firmen ist im Prinzip in den Kursen vorweggenommen. Die Bewertung vieler Technologieaktien erscheint überteuert. Selbst wenn es künftig „richtig gut läuft“ ist die Stimmung in den Sektoren kurzfristig zu euphorisch.

Hingegen sind Unternehmen der Verliererbranchen bei Investoren nach wie vor unbeliebt. Viele Kurse notieren noch erheblich im Verlust. Darunter finden Value-Fondsmanager Unternehmen, die mit starken Bilanzen ausgestattet sind, geringe Schuldenstände und solide Geschäftsentwicklungen aufweisen. Gerade weil solche Aktien von der Masse derzeit wenig beachtet werden, sind hier noch günstig bewertete Unternehmen zu finden.

Was also tun?

André Kostolany brachte es auf den Punkt:

„Einer Strassenbahn und einer Aktie darf man nicht hinter laufen,

nur Geduld, die Nächste kommt bestimmt.“

So lässt sich abschließend zusammenfassen: weil die Lage noch unsicher ist, sind große Investoren zögerlich, deren Kapital wartet auf die Rückkehr in die Kapitalmärkte. Die Zinsen bleiben auf Dauer niedrig und die Geldmenge steigt. Bleiben die Corona-Maßnahmen im Rahmen und kommt es nicht zu einem erneuten Lockdown (!), stehen wir tendziell vor einer weiteren Aufwärtsbewegung. Kurzfristig vorsichtig, mittelfristig Erholungspotential.

Technologieaktien sind bereits teuer, derzeit bieten Unternehmen der vernachlässigten Branchen eine höhere Werthaltigkeit. Wichtig ist die konkrete Auswahl solider Unternehmen, wie es aktiv gemanagte Fonds übernehmen. Viele kamen besser durch die Krise als marktbreite Indizes und die „Qualitätsselektion“ sollte weiterhin erste Wahl sein. Welche Fonds das sind und ob diese zu Ihren Anlagevorstellungen passen, beantworten wir gern im persönlichen Gespräch.

Gute Anlageentscheidungen

André Klatt

RISIKOHINWEIS: Die Inhalte und die hier getroffenen Aussagen dienen ausschließlich der allgemeinen Information und stellen die Meinung des Verfassers dar. Es handelt sich nicht um Aufforderungen zum Handel mit Kapitalmarktinstrumenten und stellt keine Anlageberatung dar. Da hier keinerlei persönliche Anlagekriterien von Anlegern zu Grunde liegen, können wegen fehlender Basis auch keine Anlageentscheidung getroffen werden. Es kann keinerlei Haftung für ihre persönliche Entscheidungen übernommen werden, die Sie womöglich Aufgrund der hier getätigten Informationen getroffen haben. Sie handeln auf eigenes Risiko.