Der Herbst sorgt für längere Schatten, nicht nur in der Natur. Die sorgenfreie Börsenstimmung des Jahres 2017, welche in diesem Jahr in einigen Branchen noch weiterlebte, wird nun ebenfalls überschattet. Bewegten sich die Aktienmärkte bis zum Stichtag 30. September noch recht gemächlich in einer Bandbreite der Konsolidierung, wurde der Oktober plötzlich turbulent. Wir möchten einige Einflussfaktoren beleuchten und zeigen, dass gerade der Oktober für solche Bewegungen durchaus bekannt ist.

Was die Märkte beunruhigt

Die Aktienmarktbewegungen der letzten Tage fühlen sich wie ein vorbeiziehender Sturm an, der zwar erklärbar ist, aber doch sehr plötzlich und mit hoher Intensität daherkommt. Dabei ist weniger verwunderlich, dass ausgerechnet der Technologiesektor die Liste der Verlierer anführt. Nicht nur wir hatten in den letzten Quartalen häufiger auf teure Technologieaktien hingewiesen, deren Kurse deutlich schneller gestiegen waren, als die wirtschaftlichen Erfolge der Unternehmen.

In den letzten Tagen werden die Quartalsergebnisse dieser Titel besonders kritisch beobachtet. Nicht unbedingt die Ergebnisse selbst sind den Investoren ein Dorn im Auge, die Berichtssaison läuft überwiegend im Rahmen der Erwartungen. Vielmehr werden Aktien abgestraft, die einen verhaltenen Geschäftsausblick andeuten. Man könnte sagen, die Phantasie entweicht, die Übertreibung wird abgebaut.

Grundsätzlich ist der weltweite Aufschwung intakt und wird seitens des IWF (Internationaler Währungsfonds) bestätigt. Nun hat die Meldung, dass es in diesem Jahr statt 3,9% nur noch zu 3,7% Weltwirtschaftswachstum reicht, und die Begründung des IWF, den einen oder anderen Börsianer überrascht.

Steigende Schulden, Handelsstreitigkeiten, der ungeordnete Brexit oder die fehlende Haushaltsdisziplin in Italien, sind schon seit Monaten präsente Themen, die nicht spurlos an den Börsen vorübergingen. Zudem könnten die Zinserhöhungen in den USA den ein oder anderen Aktionär dazu verleiten, einen Teil des Kapitals wieder verzinslich anzulegen (übrigens herrscht in Europa bei einem Leitzins von 0,0% genau die gegenteilige Situation).

Obwohl all diese Faktoren nicht neu sind, führen sie gerade jetzt zur Unruhe.

Sollten sich jedoch Lösungen abzeichnen, gerade in Punkto Handelsstreit USA vs. China, werden Investoren vermutlich wieder rationaler entscheiden und die Wahrscheinlichkeit von steigenden Wertpapierkursen würde deutlich zunehmen.

Als Investor stellt sich die Frage, wie lange die Korrektur anhalten wird, ob der Tiefpunkt bereits erreicht ist?

Wie immer erscheint es ratsam, einen Schritt zurückzutreten und sich nicht von kurzfristigen Stimmungsphasen leiten zu lassen. Es ist ein gutes Zeichen, dass der Aktienmarktaufschwung der letzten Jahre keine große Euphorie losgetreten hat. Die Unternehmensbewertungen sind weltweit nicht wirklich hoch (außer bei einigen Technologieaktien). In einigen Schwellenländern und in Deutschland mittlerweile eigentlich sogar eher niedrig.

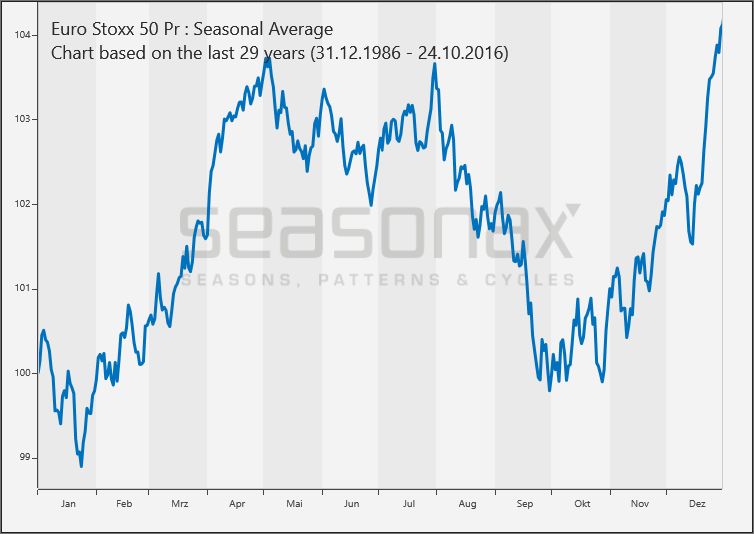

Der Blick auf die durchschnittliche saisonale Marktentwicklung

Wer sich regelmäßig mit den Kapitalmärkten beschäftigt weiß natürlich, dass wir uns in den saisonal schwächsten Börsenmonaten befinden. Aus historischer Sicht muss alljährlich im September und Oktober mit erhöhten Kursschwankungen gerechnet werden, wie der Chart mit dem Jahresverlauf verdeutlicht. Vor allem kurzfristig agierende Marktteilnehmer sind in dieser Zeit entsprechend grundnervös.

Die saisonale Betrachtung zeigt auch, dass sich ab November allmählich die hoffungsvolle Stimmung auf ein gutes Weihnachtsgeschäft in die Köpfen der Investoren durchsetzt. Vielen Unternehmen bringt die „Zeit des Schenkens“ gute Geschäfte ein. Dies rechtfertigt den saisonalen Optimismus der Investoren, der zumeist bis in den Januar hinein anhält.

Die nachfolgende grafische Auswertung zeigt den durchschnittlichen Jahresverlauf des EUROSTOXX50, über die letzten 30 Jahre:

Quelle: http://www.seasonalcharts.com/indices_laender_eurostoxx.html

Ein zusätzlicher Faktor, der die Marktschwankungen verstärkt

Es gibt auch Gründe, die nichts mit den Bewertungen von Aktien zu tun haben und dennoch die Intensität der Marktschwankungen verstärken. In den letzten Jahren drängen besonders angelsächsische Produktanbieter mit so genannten ETF in den Markt. Mittlerweile haben die Investitionsquoten in ETF, besonders seitens der institutionellen Investoren, recht große Anlagevolumen erreicht.

- ETF sind passive Investments die sich nur „blind“ an einem Index beteiligen. Diese Produkte führen keine Selektion nach der Qualität oder Attraktivität von Aktien durch, im Gegensatz zum menschlichen Fondsmanager. Mit diesen Produkten wird einfach der breite Markt gekauft, wobei gute wie schlechte Aktien enthalten sind. Entsprechend dem zu Grunde liegenden Index, bilden Sie beispielsweise den DAX, den EUROSTOXX50 oder den NASDAQ nach.

Daraus resultieren neue Risiken für die Märkte, denn innerhalb solcher Produkte wird keinerlei Risikomanagement betrieben. Sie unterliegen der vollen Marktschwankung. Folglich wird im Umgang mit ETF ein anderes Vorgehen erforderlich. Deshalb werden ETF häufig mit bestimmten Verlustbegrenzungsmarken versehen. Das heißt, bei fallenden Märkten sollen beim Erreichen bestimmter Kursmarken Computerprogramme einen Verkauf auslösen. Solche automatisierten Verkäufe mit großen Volumen können übermäßigen Verkaufsdruck auf die Märkte ausüben und eine Art Dominoeffekt auslösen (die Kurse fallen, weil die Kurse durch gestaffelte Verkaufsaufträge fallen …). Oder anders gesagt, Computerprogramme führen zu einem zusätzlichen, künstlichen Herdentrieb.

Man wird sich daran gewöhnen müssen, dass durch den Einsatz von ETF`s normale Marktschwankungen künstlich verstärkt werden, bei fallenden, aber auch bei steigenden Kursen. Einige Marktbeobachter sehen darin einen möglichen Auslöser, warum die großen Technologieaktien (FAANG) so lange und so stark gestiegen sind.

Fazit:

Kurse steigen, Kurse fallen – schwankende Börsen sind perse kein Grund zur Sorge, sondern repräsentieren ein normales Kapitalmarktgeschehen. Wenn die Schwankungen im Anlageportfolio dadurch größer als erträglich ausfallen, müsste wahrscheinlich die grundlegende Portfoliozusammensetzung überdacht werden.

Dennoch gibt es einige Quellen der Unsicherheit, die gerade jetzt verstärkt auf das Verhalten der Kapitalmärkte Einfluss nehmen. Besonders Handelsbarrieren, welche der amerikanische Präsident durch verbale Drohungen und Zölle in die Welt trägt, könnten eine tatsächliche Abschwächung des Welthandels auslösen, sofern die Auseinandersetzungen länger anhalten. Diese Sorgen belasten die Börsen und setzen, in der antizipierten Reaktion darauf, die Kurse erst einmal unter Druck.

Eigentlich ist Mr. Trump aber an einer funktionierenden Wirtschaft interessiert und nicht zuletzt verhalf ihm dieses Versprechen in sein Amt, sodass die weitere Entwicklung spannend bleibt. Die Marktstimmung kann sich schnell wieder aufhellen, wenn dieser Problempunkt lösbar erscheint.

In schwankungsintensiven Marktphasen sind Anleger gut beraten keine vorschnellen Entscheidungen zu treffen. Wichtig ist es, seine Anlageziele und Anlagehorizonte im Auge zu behalten und keineswegs langfristige Ziele für kurzfristige, meist emotionale Beweggründe in Frage zu stellen.

- Ein nützliches Instrument um von Marktschwankungen zu profitieren sind Fondssparpläne. Mit Sparplänen wird monatlich ein fester Betrag investiert, bei fallenden Kursen werden mehr Anteile für den Geldbetrag gekauft, ganz ohne eigenen Zeitaufwand.

https://www.depotzuwachs.de/produkte/fonds-sparplane/

Frei nach dem Motto: „Im günstigen Einkauf liegt der Gewinn“. Und auch für aktive Fondsmanager entstehen erst durch tiefere Kurse neue Chancen zum günstigen Einstieg.