Als Anleger kann man fragen, ob bei der Auswertung der Anlageentwicklungen wirklich immer die großen Themen der Welt berücksichtigt werden müssen? Antwort: Ja. Denn in einer globalisierten Welt bestimmen die Rahmenbedingungen das Marktgeschehen erheblich mit, dies galt in 2018 besonders.

Was in 2018 die Börsen bewegte

Zunächst macht es Sinn etwas heraus zu zoomen und 2017 in die Betrachtung einzubeziehen, weil es ein ungewöhnlich ruhiges Börsenjahr war. In 2018 kehrte insofern ein Stück Börsennormalität zurück, allerdings schwankten die Kurse im letzten Quartal besonders stark.

Mit den Rahmenbedingungen hat sich an den Märkten gezeigt was passiert, wenn Politik Probleme erschafft, anstatt Probleme zu lösen. Die Beispiele dafür waren auffällig vielfältig:

- In den USA versuchte Präsident Trump das eigene Land von der Welt abzugrenzen, nachdem die Welt sich über Jahrzehnte hinweg vernetzt hat.

- Die US-Notenbank erhöht die Zinsen (2,5%), in der Hoffnung auf eine weiter florierende Wirtschaft, entzieht dem System jedoch erheblich den Schmierstoff, die Liquidität.

- In Großbritannien führte die Umsetzung des BREXIT zum politischen Durcheinander, mit Unwägbarkeiten für die gesamte Wirtschaft Europas.

- Die EU erschafft mit großem Eifer neue Regulierungen und belastet damit Unternehmen verschiedener Branchen. Regeln die als Verbraucherschutz gedacht waren (Abgasrichtlinien, Datenschutz), stellten sich als unternehmerische Hürden heraus.

- Die Zinspolitik der europäischen Zentralbank EZB (Leitzins 0,0%) belastet die europäische Finanzwelt, besonders der Strafzins belastet Banken (-0,4%) und Versicherer müssen kämpfen.

- In Folge der Handelsstreitigkeiten geriet Chinas Wirtschaft in Bedrängnis, was wiederum Schatten auf die Weltwirtschaft zurückwirft. All dies war 2018.

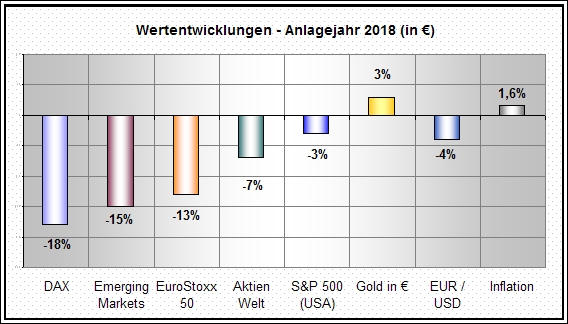

Die Summe der politischen Einflüsse trübte schließlich die Stimmung in der Wirtschaft, wirkte wie Sand im Getriebe, und schwappte allmählich auf die Börsen über. Mit Beginn des 4. Quartals kam plötzlich Nervosität in den Märkte. Die US-Börsen erlebten infolge der zunehmend negativen Marktstimmung das schwächste Quartalsergebnis (S&P 500 -15%) seit den 1930`er Jahren. Die Ergebnisse fast aller Anlageklassen gerieten schließlich in die Verlustzone. Technologieaktien (FANG) waren die Gewinner der letzten Jahre und gaben nun im Schnitt um -30% von ihren Höchstkursen nach.

Die europäischen Börsen hatten vom Start weg kein gutes Jahr (EuroStoxx50 -13%). Für deutsche Aktien herrschte große Skepsis (DAX -18%). Weil deutsche Unternehmen als „Exportweltmeister“ in einer Welt mit Handelsbarrieren womöglich als Verlierer dastehen könnten, wurde kräftig ausländisches Anlagekapital abgezogen. Der DAX war besonders von den Bank- und Automobilaktien belastet (z.B. Dt. Bank -50%, Daimler -40%, Continental -50%).

Bei vielen kleineren Aktienwerten kam es zu auffälligen Kursbewegungen. So knickten die Kurse bei einigen europäischen und deutschen Nebenwerten zwischen -30% und -50% ein, ohne dass die Unternehmen irgendwelche negativen Meldungen zu berichten hatten. Derartige Verwerfungen in der Handelsliquidität waren zuletzt während der Finanzkrise 2007/2008 zu beobachten.

In den letzten Dezembertagen ähnelte die Börsenentwicklung einer panikartigen Verkaufswelle. Umfragen unter Börsianern brachten zu Tage, dass historisch noch nie ein größerer Pessimismus gemessen wurde. Es herrschte eine Art Ausnahmezustand, der exakt bis zum Jahreswechsel anhielt.

Einzig Gold wurde in diesem Umfeld seinem Ruf des „sicheren Hafens“ in Krisenphasen gerecht.

Und plötzlich … der Jahreswechsel führt zum Stimmungswechsel

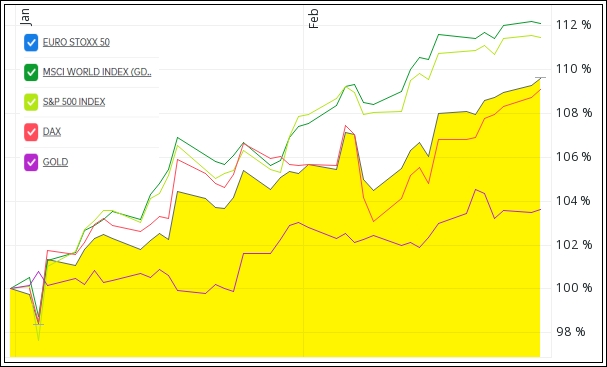

Zum Jahresbeginn drehte die Marktstimmung zum Positiven und die Kurse begannen wieder zu steigen. Im Januar und Februar wurde bereits ein großer Teil der vorherigen Rückgänge wieder aufgeholt, speziell an den US-Börsen. Auch in anderen Regionen, zum Beispiel in den Schwellenländern, erholten sich die Kurse bereits im zweistelligen Prozentbereich. Der DAX hinkt noch immer hinterher.

Nachfolgend die Wertentwicklung einiger Indizes vom 01. Januar bis 26. Februar 2019:

Die Entspannung der Märkte in den ersten Wochen des neuen Jahres ist eine Reaktion auf die vorherige Anspannung, auf ein übertrieben negatives Szenario. Denn grundsätzlich wächst die Wirtschaft weiterhin. Die Prognosen des IWF zum Wirtschaftswachstum für 2019 (Welt 3,2%, Europa 1,6%, Asien 6,4%) wurden zwar etwas nach unten korrigiert, doch eine Verlangsamung der Wachstumsdynamik ist noch keine Rezession (wie befürchtet). Zudem geht es den meisten Unternehmen gut, die jüngsten Quartalsberichte stimmten Investoren größtenteils zufrieden.

- Anders gesagt: Die Kapitalmärkte haben eine Wirtschaftsschwäche vorweggenommen, die so nicht da ist und auch nicht kommen muss. Bleiben die Unternehmensergebnisse nur stabil, wäre die Börsenbewertung eher als günstig zu erachten. Kein Grund zur Euphorie, aber ein erheblicher Unterschied zum Ausblick 2018!

Vorausblickend auf den weiteren Jahresverlauf bleiben die politischen Themen der Unsicherheitsfaktor. Die Hoffnung auf eine Einigung im Handelsstreit USA vs. China steigt, da es sich aus ökonomischer Sicht keine der Seiten leisten kann längerfristig als Verlierer da zu stehen. Zudem will/muss Mr. Trump Gründe für eine mögliche Wiederwahl präsentieren. Die US-Notenbank hat direkt zum Jahresbeginn mehr Vorsicht in der Zinspolitik und mehr Rücksicht auf die Wirtschaftsdaten bei künftigen Zinsentscheidungen eingeräumt. Dieser Punkt gilt als ein Auslöser der jüngsten Markterholung. Und, die Aussicht auf eine BREXIT-Einigung wird grundsätzlich etwas positiver eingeschätzt, trotzdem das Ende völlig offen bleibt. Allgemein tendieren die Markterwartungen also zunächst in Richtung Entspannung.

Gute Fonds schlagen den Index … dauerhaft!

Die Marktphase in Q4 2018 liefert eine lehrreiche Botschaft für Anleger:

Wer sich womöglich Ende 2018 aus emotionalen Gründen zum Verkauf seiner Anlagen verleiten lies, musste anschließend steigenden Kursen hinterherschauen. Besser war es, geduldig zu bleiben und nichts zu tun. Das gilt nicht nur für diese Marktphase.

- Beim Investieren gilt stets: Sein langfristiges Anlageziel im Auge behalten und sich nicht durch aufkommende Emotionen oder kurzfristige Marktbewegungen verunsichern lassen.

Das vorbeschriebene, allgemeine Marktumfeld stellte für alle Fondsmanager eine Herausforderung dar. In den letzten Jahrzehnten war es zum Beispiel für Mischfonds möglich, bei schwachen Aktienmärkten auf die Zinsseite zu wechseln und damit Erträge zu erzielen. Dieser Rückhalt existiert nun nicht mehr. Jedes Prozent Ertrag oberhalb der Marktmöglichkeiten, muss hart erarbeitet werden. Gerade in schwierigen Marktphasen treten die Fähigkeiten der Manager ungeschminkt zu Tage und helfen uns in der Unterscheidung der Fondsqualitäten.

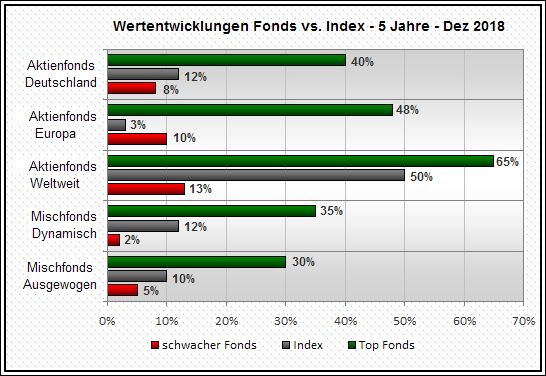

Die Grafik zeigt die jeweils kumulierten Wertentwicklungen der letzten 5 Jahre, zum Stichtag 31.12.2018.

Wir haben die Ergebnisse von verschiedenen Aktien- und Mischfonds mit dem Index bzw. der Vergleichsgruppe gegenübergestellt.

Beispiel „Aktienfonds Weltweit“

Der graue Balken in der Mitte zeigt die Wertentwicklung des Index, in diesem Fall handelt es sich um den MSCI Welt (50%). Der grüne Balken darüber präsentiert das Ergebnis eines Top Fonds (65%), der nach unseren Kriterien selektiert wurde und sich in Kundenportfolios befindet. Der rote Balken darunter visualisiert die Entwicklung eines schwachen Fonds (13%) der Kategorie, in diesem Fall ist es ein bekannter Aktienfonds-Klassiker.

- Je nachdem wo ein Anleger investiert war, zeigt sich in allen Kategorien ein erheblicher Unterschied im Anlageergebnis. Mit einem schwachen Fonds kann man deutlich hinter dem Index zurückbleiben. Ein Top Fonds kann wesentlich bessere Wertsteigerungen gegenüber dem Index erzielen..

- In den verschiedenen Regionen/Kategorien liegt das Spektrum der Möglichkeiten zudem weit auseinander. Zum Beispiel gelingt es auch schwachen europäischen Fonds den Index (EuroStoxx50) hinter sich zu lassen, während ein europäischer Top-Aktienfonds den Index regelrecht pulverisieren konnte..

- Unter den Mischfonds sind ähnliche Ergebnisse im ausgewogenen, wie im dynamischen Chance-Risiko-Verhältnis zu finden. Hier zeigt sich, dass es auch für Profis schwierig ist Markt-Timing erfolgreich zu betreiben.

Schließlich versuchen Manager in beiden Mischfonds-Kategorien, Risiken bei fallenden Kursen zu begrenzen und Chancen bei steigenden Märkten zu nutzen. Hier zeigt sich, dass es nicht so sehr auf die Art des Fonds, sondern vielmehr auf die Fähigkeiten des konkreten Managements ankommt.

In allen Kategorien besteht das Spitzenfeld der Top Fonds aus einem kleinen, erlesenen Kreis hervorragender Fondsmanager. Nicht Jeder ist jedes Jahr ganz vorn dabei, jedoch gelingt es Ihnen im Zeitverlauf einen systematischen Vorsprung gegenüber dem Index herauszuarbeiten. Die dargestellten Verhältnismäßigkeiten verbildlichen unseren Leitspruch, wie auch unseren Anspruch:

85% der offenen Investmentfonds sind nicht in der Lage, dauerhaft besser abzuschneiden als ihr Vergleichsindex. Kein Grund die erfolgreichen 15% zu ignorieren. Wir verstehen uns als Schnittstelle zwischen dem anspruchsvollen Kapitalanleger und den hervorragenden Vermögensverwaltern unserer Zeit.

Ich wünsche gute Anlageentscheidungen

André Klatt