Im letzten Kommentar stellten wir einige Faktoren für die zu diesem Zeitpunkt vorherrschende Marktschwäche heraus. Der Oktober brachte die positive Marktstimmung zurück und diese sorgt für steigende Kurse. Aus heutiger Sicht erfüllt sich der saisonale Verlauf der Aktienbörsen auch in diesem Jahr (siehe Beitrag vom 11. Sept.). Mittlerweile notieren besonders die europäischen Märkte wieder deutlich fester und folgen dem durchschnittlichen saisonalen Jahresverlauf beinahe mustergültig.

Einmal mehr zeichnen sich die Entscheidungen der Notenbanken für das Marktgeschehen mit verantwortlich:

- 16. September – Die US-Notenbank FED entscheidet sich gegen den lang angekündigten ersten Zinsschritt, zur Überraschung vieler Marktteilnehmer. Die Börsen reagieren erst verunsichert, dann positiv.

- 22. Oktober – Die europäische Zentralbank betont erneut ihre Bereitwilligkeit zu Niedrigzinsen, sowie dazu, weiterhin expansive Geldpolitik zu betreiben. „Wenn notwendig mit weiteren Stützungsprogrammen für europäische Anleihen“ betonte der EZB – Chef M. Draghi.

- 23. Oktober – Die chinesische Zentralbank beschließt eine Leitzinssenkung von 4,6% auf 4,35% und überrascht damit die Kapitalmärkte. Nicht nur die chinesischen Börsen stabilisieren sich, auch global notieren die Aktienmärkte seither freundlich.

Zinsen fallen …

Das Zinsthema begegnet nicht nur dem interessierten Anleger immer wieder. Der globale Trend der fallenden Leitzinsen hat sich in 2015 noch einmal beschleunigt. Nur wenige Staaten erhöhten ihre Leitzinsen, zumeist als Reaktion auf steigende Inflationsraten (z.B. Brasilien, sowie afrikanische Staaten). In den meisten Währungsgebieten und speziell in den entwickelten Industriestaaten, wurden die Zinsen durchweg gesenkt (z.B. Kanada, Norwegen, Australien, China, Indien), bzw. verharren auf historischen Tiefpunkten (USA, Japan, Europa).

- Eine Übersicht der weltweiten Leitzinssätze, sowie einige Verlaufsdarstellungen, finden sich unter:

http://www.leitzinsen.info

Man kommt eigentlich nicht mehr umhin festzustellen, dass Zinsanlagen (z.B. Festgeld, Tagesgeld, Bausparvertrag und klassische Lebensversicherung) kaum noch Kapitalzuwachs erbringen können. Allerdings zeigen Umfragen, dass die Auseinandersetzung mit den Auswirkungen der „abhandengekommenen Zinsen“, bei den meisten Sparern noch nicht zum Überdenken der Konsequenzen für ihr Geldvermögen geführt hat. Nur ein geringer Teil hat eine kritische Überprüfung der bestehenden Anlageplanung oder einer Anpassung an die Verschiebung der Marktverhältnisse unternommen. Dabei ist klar: Zeit ist Geld. Wer zu viel Zeit verstreichen lässt, muss diese durch höhere Sparbeiträge kompensieren. Ansonsten ist zu befürchten, dass von der Altersvorsorge letztlich die Sorge vor dem Alter übrig bleibt.

Natürlich ist dies nicht so einfach. Hierbei müssen Laufzeiten, geduldete Schwankungsbreiten, Ertragserwartungen, persönliche Ziele, u.v.m. hinterfragt, überprüft und abgestimmt werden. Trotzdem ist es notwendig in einer sich verändernden Welt den Kapitalaufbau anzufassen und anzupassen. Besonders für mittel- bis langfristige Sparziele sollte eine strategische Abwägung der verbleibenden Möglichkeiten stattfinden, natürlich unter Berücksichtigung erfüllbarer Erwartungen an die Kapitalmärkte.

- Dabei sollte man sich als Anleger vor einfachen oder pauschalen Antworten hüten.

Es gibt keine allgemein fertige Antwort, auf die Frage nach einer individuellen Anlagestrategie!

Aktienkurse steigen …

Seit einigen Jahren sorgen die tiefen Zinsen andererseits für ein positives Aktienmarktumfeld. Sollten die Zinsen weiter auf dem niedrigen Niveau verharren und davon muss derzeit ausgegangen werden, wird weiterhin Kapital in Unternehmensbeteiligungen fließen. Wir rechnen damit, dass das enorme Geldvermögen auf der Jagd nach Rendite, zunehmend in soliden Aktienwerten investiert wird. Zur Erzielung von Kapitalzuwachs sollte deshalb eine gewisse Aktienquote eingeräumt werden. Vielleicht erleben wir gerade den Beginn einer neuen Epoche des Investitionsdenkens, ausgelöst durch die Not der fehlenden Zinsen?

Dabei sollte niemand auf die Idee kommen plötzlich alles auf spekulative Anlagen zu setzen. Eine Mischung verschiedener Anlageklassen ist nach wie vor möglich und sicherlich die beste Empfehlung. Wie das konkret aussehen kann lässt sich natürlich nur im persönlichen Beratungsgespräch erarbeiten.

Sparpläne – Schrittweises investieren zahlt sich aus

Eine Möglichkeit sich schrittweise dem Investitionsgedanken anzunähern, liegt in monatlichen Sparraten. Was Sparpläne leisten können ist in unserer Rubrik Fondssparpläne nachlesbar und speziell in unserem Börsenbrief-Spezial „Investieren mit Fondssparplänen“ detailliert erläutert.

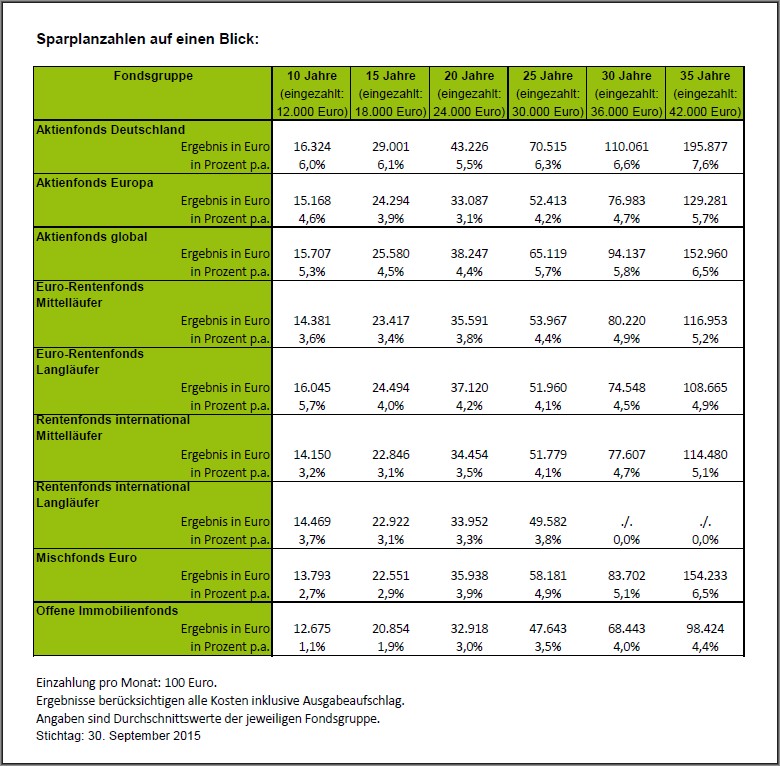

Eine aktuelle Statistik zu den Ergebnissen von Fondssparplänen wurde jüngst vom BVI (Bundesverband Investment und Asset Management e.V.) bereitgestellt. Hierin ist leicht nachvollziehbar, was aus einem Sparplan von 100€ monatlich geworden ist. Bereits bei einer Laufzeit von 10 Jahren liegen alle Ergebnisse im positiven Bereich.

Quelle: BVI, http://www.bvi.de/statistik/wertentwicklung/

- Verschiedene Zeiträume und verschiedene Fondskategorien zeigen die Attraktivität dieser Anlageformen. Hierbei wurden auch die Kosten mit berücksichtigt. Alle Werte sind Durchschnittswerte der jeweiligen Kategorie (Fondsgruppe).

- Es darf nicht unerwähnt bleiben, dass die verschiedenen Rentenfonds künftig wesentlich geringere Ertragsaussichten besitzen, da es sich eben um verzinsliche Wertpapiere handelt.

- Besonders spannend ist die Kategorie der Mischfonds. Dahinter eröffnet sich ein besonders breites Produktspektrum, mit unterschiedlichsten Fondskonzeptionen. Von sicherheitsorientierten bis wachstumsorientierten, von schlauen Köpfen oder Computerbasiert gesteuerten Fondsstrukturen, verbergen sich nahezu unbegrenzte Möglichkeiten der Anlagesteuerung.

Letztlich kann Kapital durch intelligente Zusammenstellung verschiedenartiger Fondsbausteine so angelegt werden, wie es der Investor/Anleger vorgibt. Genau dies ist unsere tägliche Arbeit: Ideen finden, analysieren, selektieren und kombinieren – Anlagelösungen mit Investmentfonds.