Mit Beginn der zweiten Augusthälfte wurde in diesem Jahr der „Börsenherbst“ eingeläutet. Wir fassen einige Einflussfaktoren zusammen, die aktuell die Gedanken der Investoren und damit die Kurse beeinflussen.

Faktor 1 – Saisonaler Verlauf

Die saisonale Betrachtung des Aktienmarkt-Verlaufes offenbart in jedem Jahr eine erhöhte Anfälligkeit für Kurs-Korrekturen im Zeitraum von August bis November. Die Gründe dafür sind letztlich unerheblich.

Der nachfolgende „saisonale Chart“ fasst den jährlichen Börsenverlauf der letzten 21 Jahre zusammen,

hier für den Europäischen Aktienmarkt, anhand des Index: DJ EuroStoxx50:

Die Entwicklung in 2015 lief bisher nach ähnlichem Muster ab. Im 1. Halbjahr konnten die Kurse über 20% zulegen, per 03. September stehen noch ca. 6% Gewinn zu Buche.

Faktor 2 – China

Sucht man nach dem vermeintlichen Auslöser dafür, dass die Stimmung an den weltweiten Börsen seit dem 17./18. August plötzlich ungemütlich wurde, trifft man auf China.

a) Wirtschaftsmacht China – von globaler Bedeutung

Über die Bedeutung von Chinas Wirtschaft für die Welt und damit auch für Unternehmen in aller Welt, gibt es keinen Zweifel. Nach den USA ist China bereits die zweitgrößte Wirtschaftsmacht und kann noch immer auf ein dynamisches Wirtschaftswachstum verweisen. Nun kommen Befürchtungen darüber auf, das China das hohe Wachstumstempo nicht länger halten könnte. Wächst China langsamer, wächst die Welt langsamer. In den letzten Wochen wurde nun eine Abschwächung Chinas in den Kursen weltweit vorweggenommen.

An der Börse wird Zukunft gehandelt. Manchmal tritt diese vorausschauende Erwartung ein, manchmal stellt Sie sich als Übertreibung heraus.

b) Börsenentwicklung in China – eine hausgemachte Entwicklung

Im Sommer 2014 unternahm die chinesische Regierung Bemühungen dahingehend, den wachsenden Wohlstand und das Geldvermögen der Bürger im Land zu steuern. Es sollte eine Aktienkultur angestoßen werden (die bis dahin kaum Bedeutung hatte) und schließlich auch eine Stärkung der chinesischen Unternehmen mit Inlandskapital. Ab August 2014 startete eine regelrechte Börsenrallye. Hierbei blieb eine asiatische Mentalität nicht ohne Bedeutung, die allgemeine Neigung der Chinesen zum Glücksspiel. Mit steigenden Kurse wurde nicht nur das bestehende Geld „angelegt“, sondern es folgten schnell Spekulationen auf Kreditbasis.

Binnen weniger Monate führte die künstlich hervorgerufene Neuentdeckung der Aktie zu hohen dreistelligen Kursgewinnen. Der Börsenindex „Shanghai A“ legte eine Kursrallye um ca. 150% hin. Einzelne Aktienwerte gewannen dabei tausend Prozent.

Zudem ist wissenswert, dass am betreffenden Börsenplatz fast ausschließlich Chinesen Aktien von chinesischen Unternehmen handeln, dieser Marktplatz ist von Chinesen, für Chinesen. Die meisten Anleger können ausschließlich an dieser Börse handeln und sammelten somit ihre ersten Erfahrungen mit Wertpapieren.

Ein wenig ist die Situation mit den Jahren 1999/2000 in Deutschland zu vergleichen, als auch viele deutsche Anleger ihre ersten Erfahrungen in der Euphorie sammelten… .

Grafik: Shanghai A Shares Index – China Inlandsaktien, Zeitraum: Januar 2014 – August 2015

Im April 2015 erreichte die Spekulation ihren Höhenpunkt. Es begann eine noch immer anhaltende Abwärtsfahrt der Inlandsbörse in China. Im Juli Griff der chinesische Staat in das Börsengeschehen ein, um die Talfahrt aufzuhalten. China unternahm Aktienkäufe mit Staatsgeldern, um die Börsenkurse zu stützen. Derzeit schwanken die Kurse noch immer stark, auf der Suche nach einer Normalität. Betrachtet man die Bewertung der Aktien nach klassischen Kennzahlen, wäre die Überhitzungsphase bereits weitgehend bereinigt. Aber dieser Markt hat eigene Regeln.

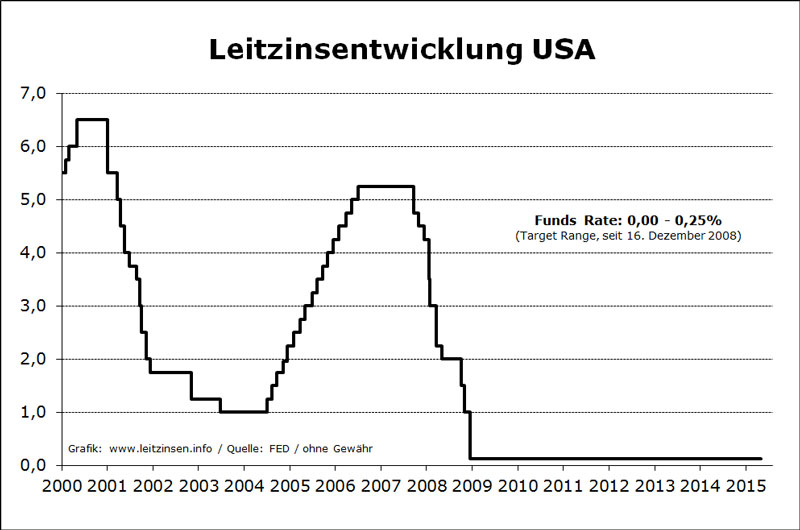

Faktor 3 – Steigende Zinsen in den USA ja oder nein?

Dieser Punkt zählt sicherlich zu den bedeutendsten für die Kapitalmärkte, weshalb auch seit einigen Jahren immer wieder darüber diskutiert wird. Die US-Wirtschaft hat sich in den letzten Jahren stabilisiert, ebenso die offiziellen Daten zum US- Arbeits- und Immobilienmarkt. Allerdings verharren die US-Zinsen seit Ende 2008 nahe Null, also noch immer im Krisenmodus.

Die große Frage besteht nun einerseits darin wann mit der ersten Erhöhung begonnen wird, und zweitens wie hoch in der Folge die Zinsen angehoben werden. In der vorherrschenden Marktmeinung wird mit einer ersten Anhebung in diesem Jahr und weiteren Zinsschritten im nächsten Jahr gerechnet. Dies wäre ein Faktor der dämpfend auf die Aktienkurse wirken könnte, deshalb reagieren die Börsen im Vorfeld nervös.

Allerdings hat keiner ein Interesses daran, den laufenden Wirtschaftsaufschwung zu gefährden, auch nicht die FED (US-Notenbank). Ein kleiner Zinsschritt wäre sicherlich leicht verdaulich und zudem eine beruhigende Antwort auf die Ungewissheit vieler Marktteilnehmer. Sollten sich die Ansichten allgemein dahingehend entwickeln, dass die Zinsen nur sehr behutsam steigen, würde frischer Rückenwind für die Aktienmärkte aufkommen. Wir rechnen nicht damit, dass die Zeit einer deutlichen Zins-Wende bereits gekommen ist.

Der Zinsentscheid der FED wird am Abend des 17.09.15 veröffentlicht.

Fazit:

Die saisonal schwierigste Marktphase ist erreicht. Dabei dämpfen Befürchtungen über eine Wachstums-verlangsamung von China die Stimmung und der Einfluss der US-Zinsentscheidung wirft seine Schatten voraus.

Hingegen lässt die konjunkturelle Entwicklung derzeit keine substantiellen Schwächen erkennen, weshalb es keinen echten Grund für Pessimismus gibt. Für die Erzielung von Kapitalerträgen stellen die absolut niedrigen Zinsen keine befriedigende Antwort dar, die Attraktivität von Aktien bleibt wohl noch länger unangefochten.

Es gilt die alte Regel: „The Trend is your Friend“ – stelle dich nicht gegen den Markt.

Sicherlich ist es aktuell nützlich Cashreserven zu haben. Wenn die Kurse nachgeben sollten, eröffnen sich damit Handlungsspielräume, um auf günstigerem Niveau Chancen wahrzunehmen.

Vorschau: In einem nächsten Börsenkommentar werfen wir einen Blick darauf, was historisch übrig blieb von kurzfristigen Meinungen, unter der Betrachtung von langfristigen Ergebnissen.