Nach den Zollankündigungen von US Präsident Trump am 2. April, ging es an den Börsen schnell abwärts. Anschließend erholten sich die Märkte wieder, nachdem am 9. April die Aussetzung der Zölle bekannt gegeben wurde (eine 90-tägige Verhandlungspause).

Es war bemerkenswert wie schnell sich die Kurse erholten. Die meisten Experten hatten eine solche V-Erholung ausgeschlossen und zwar aus gutem Grund. Die Nachricht der Einführung von Zöllen ist preistreibend und eine wirkliche Belastung für US-Konsumenten.

Mittlerweile haben viele Unternehmen in den USA die Preise erhöht oder Erhöhungen angekündigt. Unternehmen wie Walmart, Nike, Apple, Dell, usw. … werden die Kostensteigerungen an den Verbraucher weitergeben. Diese Entwicklung beginnt gerade erst.

Zölle verursachen bisher keine Inflationssteigerung

Ein wesentlicher Kritikpunkt an den Zöllen und Auslöser des Flash-Crash an den Börsen, war die Befürchtung einer aufkommenden Inflation. Bisher gibt es noch keine sichtbare Steigerung der Inflationsrate in den USA, wie die US-Notenbank FED jüngst berichtete.

Hierbei sind zwei Entwicklungen zu berücksichtigen, die im Nachgang der Zölle als Marktreaktion stattfanden:

- 1. Der Ölpreis, ein wichtiger Kostenfaktor für Verbraucher und Wirtschaft, ging von ca. 75 US-Dollar per Anfang April, auf unter 65 US-Dollar im Juni. Ein Rückgang um ca. 14%, der sofort Benzinpreise entlastete.

- 2. Ein weiterer Faktor ist der Währungseffekt des US-Dollar. So gab der Wechselkurs zwischen Euro / Dollar kräftig nach, von 1,075 EUR / USD im März, auf 1,17 EUR / USD im Juni.

Das bedeutet der Dollar schwächte sich um ca. 10% gegenüber dem Euro ab. Für US-Unternehmen bewirkt dies eine Vergünstigung ihrer Produktpreise auf dem Weltmarkt.

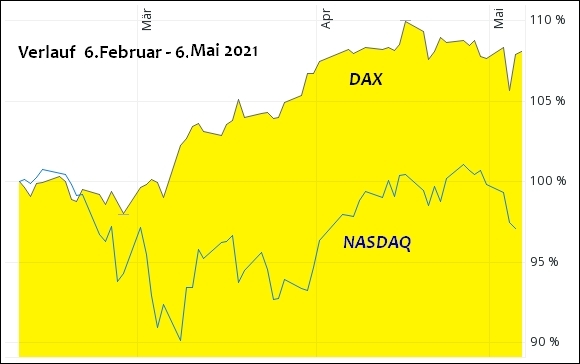

Wertentwicklung – Euro vs. US Dollar 1. Halbjahr 2025 (Grafik 1)

Die beiden Marktreaktionen sind eher Einmaleffekte, die kurzfristig eine abgemilderte Inflation für die USA bewirken. Die Zölle hingegen, werden sich dauerhaft im Bereich zwischen 10-15% einpendeln, ausgehend von einem Niveau, welches bisher bei 2-3% lag.

Was bedeutet die Gemengelage für die Kapitalmärkte, speziell für US-Aktien?

Die schnelle Erholung der US-Börsen auf das Ausgangsniveau vor den Zöllen, ist aus Sicht der Aktienbewertung eher sehr optimistisch. Die Belastung der Zölle wird tatsächlich entstehen, wird aber erst mit den kommenden Quartalsberichten langsam sichtbar. Es ist noch nicht einschätzbar, wie die Zölle tatsächlich auf die Unternehmensgewinne wirken. Langfristig steigen Börsenkurse, weil die Gewinne der Unternehmen wachsen.

Was sind die Argumente für eine eher ruhige Börse über den Sommer ?

- Die Belastung durch die Zölle kommt mit einem Zeitverzug in der Bevölkerung an und erst dann lässt sich klarer bewerten, ob die Amerikaner weiter mit hohem Tempo konsumieren und Unternehmen wirklich ohne Auswirkungen auf die Gewinnmargen davonkommen.

- Global betrachtet werden sich Warenströme ändern. Die „Abkapselung“ der USA wird dazu führen, dass Konkurrenten aus anderen Ländern Aufträge hinzugewinnen werden, zu Lasten der US-Konkurrenz.

Zum Beispiel sind in Skandinavien viele innovative Unternehmen zu finden, die jetzt eher von europäischen Absatzmärkten profitieren dürften.

Die Zollpolitik der USA wird erheblich mehr Dynamik im Welthandel anstoßen, als sich Trump dies vorgestellt hat. Auch globale Lieferketten werden sich ändern.

Asien wird sich stärker auf die eigene Dynamik und den Handel untereinander fokussieren. Schließlich fand die Öffnung der asiatischen Länder untereinander, mit dem RCEP ASEAN FTA (China-Asien-Freihandelsabkommen), bereits im Januar 2022 statt.

https://de.wikipedia.org/wiki/Regional_Comprehensive_Economic_Partnership

Schwächerer Dollar drückt auf die Wertentwicklung in Euro

Der Dollar wird aktuell auch aus dem Grund schwächer, weil das Vertrauen in die USA nachlässt und sich größere Investoren vorsichtiger positionieren. Der fallende Dollarkurs ( Grafik 1) impliziert, dass globales Kapital die USA skeptischer betrachtet.

Nicht zuletzt bedeutet der schwächere Dollar für europäische Anleger, dass die Währungsentwicklung die Wertentwicklung mit US-Aktien verringert. Zwar sind die US-Indizes wie S&P500 und Nasdaq zum alten Höchststand zurückgekehrt. Doch aus der Sicht des europäischen Anlegers, muss der Währungseffekt berücksichtigt werden. Dann bemerkt man, dass bis zu den Höchstständen gut 10% fehlen.

Gegenüberstellung der Wertentwicklung des S&P500 im 1.Halbjahr 2025

S&P500 in Dollar (schwarz), S&P500 in Euro (blau)

Der Blick voraus

Die Aussetzung der Zölle endet am 8. Juli, dann treten diese in Kraft. Vielleicht verschiebt Trump die Einführung der Zölle nochmals, vielleicht werden Deals mit einigen Staaten bekannt gegeben.

So oder so werden die Börsen erneut mit dem Zoll-Thema konfrontiert. Dies sollte man bei kurzfristigen Anlageentscheidungen im Hinterkopf haben.

A. Klatt

————————————————————————————————–

RISIKOHINWEIS: Die Inhalte und die hier getroffenen Aussagen dienen ausschließlich der allgemeinen Information und stellen ausschließlich die Meinung des Verfassers dar. Es handelt sich nicht um Aufforderungen zum Handel mit Kapitalmarktinstrumenten und stellt keine Anlageberatung dar. Da hier keinerlei persönliche Anlagekriterien von Anlegern zu Grunde liegen, können und sollten keine individuellen Anlageentscheidungen daraus abgeleitet oder getroffen werden. Es kann keinerlei Haftung für ihre persönlichen Entscheidungen übernommen werden, die Sie eventuell Aufgrund der hier getätigten Informationen oder Meinungen des Verfassers treffen.

Sie handeln auf eigenes Risiko.

vs. DAX +1% (grün) 6 Monate per 06.2012.</b>")