Das Investmentsteuerreformgesetz (InvStG-E) sieht ab 2018 einen steuerlichen Neuanfang für alle Fonds vor. Es ist für alle Fondsanleger ratsam, sich mit den steuerlichen Änderungen vertraut zu machen. Wir geben einen kurzen Überblick zu den neuen Regeln.

Zunächst gilt es zu erwähnen, dass die Abgeltungssteuer bestehen bleibt. Neu geregelt werden die grundlegenden Voraussetzungen, bevor die Abgeltungssteuer zum tragen kommt. Ziel der neuen Gesetzgebung war es, die steuerlichen Regelungen zu vereinheitlichen (Anpassung an EU-Recht) und zu vereinfachen. In der Folge ergibt sich eine steuerliche Gleichbehandlung von inländischen und ausländischen Fonds, die so bisher nicht gegeben war.

Beschlossen wurde ein zweistufiges Regelwerk, welches einerseits eine Besteuerung auf der Fondsebene neu einführt. Zum Anderen wird die steuerliche Behandlung für Anleger reformiert.

1. Besteuerung auf Fondsebene

Aktuell leiten Fonds die Steuerdaten in der Regel an ihre Anteilsinhaber weiter und unterliegen keiner direkten Besteuerung. Neu ist die Einführung einer 15%-igen Körperschaftssteuer auf bestimmte Erträge, das sind hauptsächlich Fondserträge aus deutschen Dividenden und inländischen Immobilien. Der Steueranteil ist künftig direkt vom Fonds abzuführen.

Investmentfonds die ausländische Aktien und Wertpapiere halten, oder andere Erträge erzielen, sind mit Einnahmen daraus nicht pauschal von der direkten Steuerabführung betroffen.

2. Besteuerung auf Anlegerebene

Bisher waren Ausschüttungen und Gewinne bei Zufluss zu versteuern. Das heißt konkret: Wurden von einem Fonds Erträge ausgeschüttet, fand zum jeweiligen Zeitpunkt eine steuerliche Abrechnung statt. Bei thesaurierenden Fonds fiel zunächst keine laufende Besteuerung an und Kursgewinne wurden erst beim Fondsverkauf, also bei der Realisierung, besteuert.

Mit dem neuen Gesetz ändert sich das Besteuerungssystem. Ab 01.01.2018 wird eine so genannte Vorabpauschale eingeführt. Bei thesaurierenden Fonds findet keine Ausschüttung statt, hier greift die künftige Vorabbesteuerung. Laufende Ausschüttungen von Fonds werden auf die Vorabbesteuerung angerechnet und vermindern die Vorabpauschale. Sofern beim Anleger im jeweils vorangegangenen Kalenderjahr insgesamt Ausschüttungen oberhalb der Vorabpauschale stattfanden, wird diese nicht mehr fällig. Ansonsten unterliegt der Differenzbetrag zwischen Ausschüttungen und Gewinnen, der pauschalen Vorabbesteuerung. Fallen Verluste in der Wertentwicklung an, wird keine Vorabpauschale fällig.

- Fazit: Bei der Vorabpauschale handelt es sich um eine vorgezogene, laufende Besteuerung von Fondserträgen und Gewinnen. Allerdings wird beim späteren Verkauf von Fondsanteilen die bereits gezahlte Vorabpauschale mit angerechnet, sodass sich aus dem neuen Prinzip keine automatische Steuererhöhung ergibt.

- Eine Unannehmlichkeit für Anleger ist potentiell gegeben: Die Vorabpauschale wird nicht vom Fondsvermögen abgezogen. Dies hat zur Folge, dass der fällige Steuerbetrag durch die Depotbank erhoben und separat vom Depotgegenkonto eingezogen wird. Dem Anleger wird die Sorgfalt zur Selbstüberprüfung überlassen, für Steuerbelastungen eine ausreichende Kontendeckung bereit zu halten.

Worauf basiert die Höhe der Vorabpauschale?

Für den Anleger gestaltet sich die neue steuerliche Transparenz jedoch nicht ganz so einfach. Als Berechnungsgrundlage für die Vorabpauschale wird ein so genannter Basiszinssatz herangezogen, welcher sich nach dem durchschnittlichen Zinssatz langlaufender Bundesanleihen richtet. Hierbei ist zu beachten, dass sich der Basiszinssatz zukünftig jährlich ändern wird, es gilt eine Stichtagsregelung. Die Vorabpauschale wird stets zum 01.01. eines Jahres, für das vorangegangene Kalenderjahr berechnet, erstmals zum 01.01.2019.

Steuerliche Teilfreistellungen – Vergünstigungen für Anleger

Die Vorabpauschale stellt eine steuerliche Vorabbelastung dar, im Gegenzug werden dem Anleger nun pauschale Teilfreistellungen eingeräumt. Die Teilfreistellungen sollen auf Anlegerebene einen Ausgleich für die neu eingeführte Besteuerung auf der Fondsebene bieten. Eine nicht zu unterschätzende Komponente, denn dadurch werden künftig Teile der Fondserträge von der Steuer freigestellt.

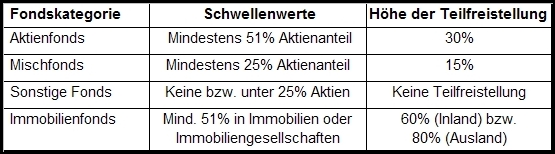

Fonds können sich den folgenden Kategorien zuordnen, für den Anleger gelten entsprechend steuerliche Teilfreistellungen:

Beispiel Teilfreistellung: Für einen Aktienfonds, (= ein Fonds der lt. Verkausprospekt zu mindestens 51% in Aktien investiert) werden pauschal 30% der Gewinne von der Besteuerung freigestellt. Dies kann für den jeweiligen Anleger durchaus eine steuerliche Besserstellung gegenüber der bisherigen Regelung darstellen.

Wichtig: Die Teilfreistellungen beziehen sich sowohl auf die Vorabpauschale, als auch auf Veräußerungsgewinne.

Bestandsschutz für Fonds-Altbestände wird aufgeweicht

Der bislang geltende Bestandsschutz, für Fondsanteile die vor 2009 gekauft wurden, wird aufgehoben. Fondsanteile, die von Privatanlegern vor Einführung der Abgeltungssteuer erworben wurden, gelten zum 31. Dezember 2017, hinsichtlich der steuerlichen Betrachtung, als verkauft und zum 01.01.2018 neu angeschafft. Somit werden auch die Wertsteigerungen der vor 2009 gekauften Anteile ab 2018 steuerpflichtig.

Dies ist ein Einschnitt in das einst gegebene Versprechen der künftigen Steuerfreiheit. Doch kommt der Staat den Anlegern hier entgegen. Für diese Fonds-Altbestände wird ein Steuerfreibetrag in Höhe von 100.000 € gewährt. Der Anleger kann diesen Freibetrag künftig über sein Finanzamt geltend machen. Dadurch sind praktisch künftige Erträge der Altfonds bis zu diesem Betrag weiterhin steuerfrei.

Letztlich kommt es zu einer Vereinfachung

Für Anleger ist die neue Besteuerung mit weniger Aufwand verbunden und letztlich einfacher.

Der BVI (Deutscher Fondsverband) formuliert folgendes Fazit: Die gute Nachricht ist, die meisten Privatanleger werden durch die Reform unter dem Strich nicht mehr Steuern zahlen als bisher.

Allerdings gibt es zahlreiche Detailfragen zu Bestandsschutz, Freibeträgen & Co.. Weiterführende Erläuterungen zur Investmentsteuerreform, stellt der BVI in einer Broschüre als Download zur Verfügung.

https://www.bvi.de/regulierung/investmentsteuern/investmentsteuerreform/

————–

Wichtiger rechtlicher Hinweis:

Die vorangehenden Informationen dienen lediglich einer allgemeinen groben Orientierung und stellen keinerlei Anspruch auf Vollständigkeit und keinen Ersatz für eine steuerliche Beratung dar. Es ist daher möglich, dass nicht alle Anforderungen an redliche, eindeutige und nicht irreführende Informationen und Werbung im Sinne des § 4 WpDVerOV bzw. § 14 FinVermV, erfüllt sind.

Diese Publikation dient lediglich allgemeinen Informationszwecken, stellt keine Anlageberatung zu Finanzinstrumenten oder Wertpapieren dar, stellt kein Angebot zum Verkauf und keine Aufforderung zur Abgabe eines Angebots für den Kauf von Kapitalanlagen dar, stellt keine Rechts- oder Steuerberatung dar und ist nicht als Empfehlung zum Kauf von Kapitalanlagen zu verstehen.