Hohe Inflation treibt Notenbanken um, die Börsen reagieren.

2021 war ein sehr freundliches Aktienjahr, darauf werden wir in Kürze mit unserem Jahresrückblick näher eingehen. Seit dem Jahreswechsel, im Prinzip bereits seit Ende November 2021, wird der Börsenwind rauher. Die US-Notenbank kündigte Ende November plötzlich an, dass sie eine Straffung der Geldpolitik plant.

Preissteigerungen, vorübergehend oder dauerhaft?

Auslöser dafür sind die Inflationszahlen. Die Preissteigerung in den USA erreichte im Herbst 2021 mit mehr als 6% ein extremes Niveau, wie zuletzt in den 80er Jahren. Die Ursachen dafür sind in den Corona-Maßnahmen der Regierungen weltweit verankert. Dadurch wurde zuerst ein Bruch in der Herstellung von Gütern, sowie eine Behinderung der globalen Lieferketten verursacht. Anschließende gleichzeitige Öffnungen in 2021, führten zu einem plötzlichen globalen Nachfrageüberhang und zu einem Nadelöhreffekt. Die teils massiven Engpässe zogen Preissteigerungen nach sich, die mittlerweile in fast allen Branchen spürbar ist.

Inflationstreiber – Beispiel: China hat sich in den letzten 20 Jahren zum Produktionsstandort der Welt entwickelt, weil der Drang zu billigeren Herstellungskosten den Wettbewerb beeinflusst. Was in China hergestellt wird, muss dann wieder in die Welt verteilt werden.

Durch die Null-Toleranz Corona-Politik in China kam es mehrfach dazu, dass ganze Hafenanlagen wegen eines positiv getesteten Arbeiters geschlossen wurden. Folglich kommt es in vielen Regionen der Welt gleichzeitig zu Versorgungsengpässen von Rohstoffen, Halbleitern, Gütern, bis hin zu Nahrungsmitteln. (auch Tierfutter, Verpackungsmaterial, etc.)

Hier finden Sie einen Überblick zu Rohstoffen und deren Preisentwicklung

https://de.investing.com/commodities/

Der Ölpreis verteuerte sich in 2021 von 50 USD auf 80 USD / Barrel, der Preis für Erdgas verdoppelte sich. Viele Rohstoffe wurden teurer und trugen zur Steigerung der Energiekosten und der Herstellungskosten bei. Letztlich sind Wirtschaft und Verbraucher direkt davon betroffen.

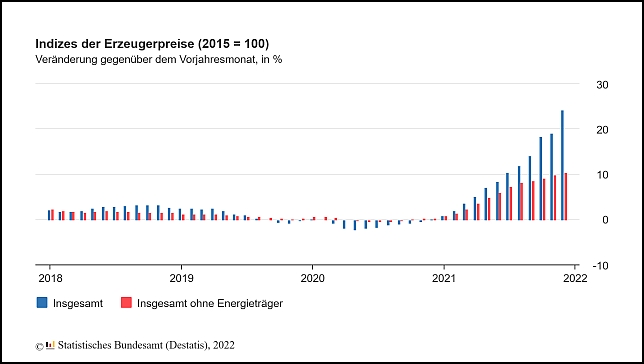

Destatis – Erzeugerpreise in Deutschland steigen stark an

Notenbanken sind perse die Hüter von Geldwertstabilität für ihre jeweilige Währung. Bei Teuerungsraten über 2%, so die eigenen Definitionen der Notenbanken in USA und Europa, soll der Zins beginnen zu steigen, um der Teuerung entgegen zu wirken und die Geldwertstabilität entsprechend anzupassen.

In der Summe der Knappheiten und Lieferketten-Verzögerungen begannen die Preise allgemein zu steigen. Die US-Notenbank FED bewertete dies zunächst als vorübergehenden Effekt (Grafik 2: US-Inflation Erwartungen).

Grafik 2 – Inflation USA – Erwartungen vs. tatsächliche Entwicklung

Soweit zur Theorie. Doch weiterhin sind die politischen Maßnahmen zur „Bekämpfung der C-Omikron Virusvariante“ das größte Problem für funktionierenden globalen Handel. Bei den jetzt erreichten Inflationsraten und den weiterhin bestehenden wirtschaftlichen Behinderungen, schwenkt die FED um (Grafik 2: US-Inflation tatsächlich). Sie sieht sich veranlasst auf die nun stärker und potentiell länger anhaltenden Inflationstreiber zu reagieren.

Im ersten Schritt werden die Liquiditätsmaßnahmen zur Stützung der Wirtschaft schnell zurückgefahren (Beendigung der Anleihekaufprogramme bis März 2022). Im nächsten Schritt sollen die Leitzinsen steigen.

Mittlerweile erwartet der Aktienmarkt bis zu 4 Leitzinsanhebungen in 2022 von je 0,25%.

Aktienkurse preisen Zinsanhebungen ein

Die Börsen begannen im Dezember auf die Ankündigungen der Geldverknappung der US-Notenbank zu reagieren. Investoren begannen zuerst Aktien aus den Branchen mit den größten Spekulationen abzustossen, zum Beispiel bei vielen Technologieunternehmen aus dem Bereich der künstlichen Intelligenz oder bei Krypto-Coins. In den letzten zwei Monaten haben sich viele High-Tech Aktien im Kurs bereits halbiert. Trotzdem ist die Bewertung nicht unbedingt günstig, sodass diese Entwicklung durchaus noch einige Wochen andauern kann.

Grund für die Zurückhaltung gegenüber Technologieunternehmen:

Bisher Stand die Fokussierung auf schnelles Wachstum im Vordergrund und trieb die Kurse. Dazu kamen immer mehr Spekulanten, die auf weiter steigende Kurse „auf den fahrenden Zug aufsprangen“. Nun kehrt die klassische kaufmännische Bewertung der Geschäftsmodelle zurück, dies bewirkt einen Abbau der Spekulation und vertreibt kurzfristige Trader.

Viele Preise bzw. Kurse, egal ob bei Kryptos, Kunst, Immobilien oder in einigen Segmenten des Aktienmarktes, sind durch die Geldflut der Notenbanken in 2020/2021 hochgespült worden. Eine Party auf der Droge Geld, veranstaltet von den Notenbanken.

Nun scheint es, als stehe für die Highflyer eine Beruhigung an, weil die Notenbanken auf die Bremse treten. Doch die Währungshüter Wissen auch, zu viel bremsen gefährdet den Aufschwung. Dies möchte Niemand, schliesslich hat es große Kapitalspritzen benötigt, um die Wirtschaft zu stützen.

Fazit: Marktschwankungen gehören zum Börsengeschehen dazu

Inwiefern diese Marktbereinigung noch andere Branchen des Aktienmarktes ansteckt, kann aktuell nur schwer eingeschätzt werden. Dem gegenüber konnten einige Regionen (Asien) und Branchen im Aktienmarkt zulegen. Derzeit ist eine Rotation von HighTech- zu Dividenden-Aktien zu beobachten. Eines ist klar, kurzfristige Marktschwankungen sind ganz normal.

Wir hatten bereits im letzten Jahr mit einer Marktkonsolidierung gerechnet und sind von den Schwankungen weniger überrascht. Wer schon länger Erfahrung an den Kapitalmärkten besitzt weiss, schwankungsarme Börsenjahre sind eher die Ausnahme. Und, daraus eröffnen sich stets neue Chancen. Das stützt die Börsen zwar nicht im Tagesgeschäft, untermauert jedoch mittel- bis langfristigen Optimismus. Historisch betrachtet sind kurzfristige Marktschwankungen für langfristige Anlageziele zu vernachlässigen.

Starke Wirtschaftslage stärkt das Fundament

Denn: Grundsätzlich sind sich Volkswirte darüber einig, dass sich die Wirtschaft in einer robusten Nachfragesituation befindet. Der westliche Konsument hat Geld zum ausgeben und die Auftragslage ist allgemein vielversprechend. Würde die Politik (rein hypothetisch betrachtet) die Corona-Maßnahmen beenden und die Wirtschaft „von der Leine lassen“, ergäben sich marktwirtschaftliche Effekte, um die Inflationsraten intrinsisch zu beruhigen.

Apropos Chancen: Verzinsliche Wertpapiere werden, unabhängig davon ob die Zinsen etwas steigen, keinen Kapitalerhalt ermöglichen. Diese Anlagekategorie bleibt nahezu chancenlos. Andererseits haben die Edelmetalle bisher kaum an der Geldflut-Party teilgenommen, sie haben eher den Ruf in Schwächephasen für Stabilität zu sorgen.

+++ Ergänzung per 24.01.2022 +++

Die Börsen eröffnen heute schwach, ein weiterer Einflussfaktor für die jüngste zurückhaltende Marktentwicklung wird sichtbar. Es herrscht eine aufgeheizte Stimmung zwischen Russland und der westlichen Welt, im Konflikt um die Ukraine. Vor rund 14 Tagen kam es zur Beendigung der Gespräche zwischen Russland und der NATO, wegen „erheblicher Meinungsverschiedenheiten“, teilte der NATO-Generalsekretär Stoltenberg mit.

Unserer Meinung nach wird nun sichtbar, dass dieser Umstand bereits in den letzten Tagen im Hintergrund Druck auf die Börsen ausübte. Vorsichtige Marktteilnehmer ziehen, womöglich wegen der Gefahr einer militärischen Auseinandersetzung, erst einmal Kapital ab. Mit einer Bewertung der Situation halten wir uns zurück und beobachten die Ereignisse.

„Geld ist geil wie ein Bock und scheu wie ein Reh“

Zitat: Franz Josef Strauß

Für Investoren empfiehlt sich, weder auf den Bock noch auf das Reh zu wetten.

RISIKOHINWEIS: Die Inhalte und die hier getroffenen Aussagen dienen ausschließlich der allgemeinen Information und stellen die Meinung des Verfassers dar. Es handelt sich nicht um Aufforderungen zum Handel mit Kapitalmarktinstrumenten und stellt keine Anlageberatung dar. Da hier keinerlei persönliche Anlagekriterien von Anlegern zu Grunde liegen, können wegen fehlender Basis auch keine Anlageentscheidung getroffen werden. Es kann keinerlei Haftung für ihre persönliche Entscheidungen übernommen werden, die Sie womöglich Aufgrund der hier getätigten Informationen getroffen haben. Sie handeln auf eigenes Risiko.