Die Sommermonate glänzten nicht nur mit wunderbar warmen Temperaturen, auch die Kurse der meisten Aktienindizes sorgten für gute Stimmung bei Anlegern. Im Anschluss an die Brexit-Sorgen, die mittlerweile kaum noch eine Rolle spielen, eroberten speziell die europäischen Börsen die Stände vom Jahresanfang zurück.

In den USA befinden sich Dow Jones und Nasdaq bereits auf historisch neuen Höchstkursen, zudem genießen die Schwellenländer in diesem Jahr wieder das Vertrauen der Investoren und erzielten teilweise Kurszuwächse im zweistelligen Prozentbereich.

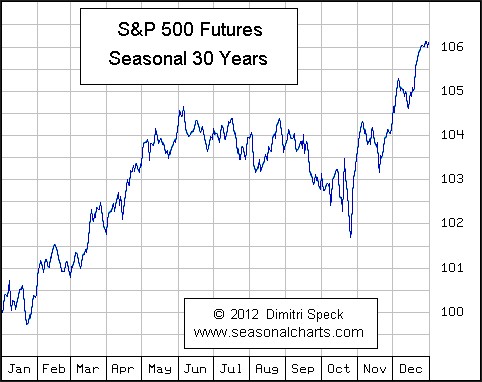

Doch so langsam neigt sich der Sommer dem Ende entgegen und herbstliche Stimmungswolken verbreiten sich auch über dem Börsenparkett. Wer sich regelmäßig mit den Kapitalmärkten beschäftigt weiss natürlich, dass die historisch schwächsten Börsenmonate begonnen haben. Im September und Oktober muss alljährlich mit erhöhten Kursschwankungen gerechnet werden, wie der saisonale Verlauf verdeutlicht. Vor allem kurzfristig agierende Marktteilnehmer sind entsprechend nervös.

Ab November sorgt dann das Weihnachtsgeschäft für neue Fantasie, denn vielen Unternehmen bringt die „Zeit des Schenkens“ gute Geschäftsergebnisse ein, was wiederum den Optimismus von Aktionären rechtfertigt.

Die nachfolgende Grafik zeigt den saisonalen, durchschnittlichen Kursverlauf des marktbreiten S&P 500 Index (USA) der letzten 30 Jahre:

Daraus resultiert: Speziell die Herbstmonate gelten als nervöse Jahreszeit an den Kapitalmärkten. Oft bieten sich in dieser Zeit gute Gelegenheiten, um gezielt Investitionen aufzustocken.

Gründe für die aktuelle Marktschwäche

Begibt man sich auf die Suche nach konkreten Ursachen für die derzeit nervösen Märkte, stellt man fest, die Notenbanken spielen nach wie vor eine dominierende Rolle im Marktgeschehen:

- So hat die europäische Zentralbank (EZB) am 08.09.2016 die Markterwartungen dadurch enttäuscht, dass keine weiteren geldpolitischen Maßnahmen beschlossen wurden.

- Im Vorfeld der nächsten Zinssitzung der US-Notenbank (FED), welche am 21.09. stattfindet, wird über eine mögliche plötzliche Erhöhung des US-Leitzinses diskutiert, deshalb gaben die Aktienkurse in den letzten Tagen nach.

- Die Besonderheit in diesem Jahr ist die US-Präsidentenwahl, die bis Mitte November die Märkte zusätzlich beeinflusst.

Bemerkenswerte Beobachtungen zum Gold

Der Goldpreis eroberte in diesem Jahr viele Anlegerherzen für sich. Sogar bei jenen, die im letzten Jahr so richtig pessimistische Aussichten verbreitet hatten.

Zum Beispiel hatte eine 100%-ige Tochtergesellschaft der Deutschen Bank im August 2015 folgendes veröffentlicht: „Wir sehen in Gold eine volatile und riskante Anlageform ohne inneren Wert … Auch mittelfristig erwarten wir keine Preiserholung“ (Quelle: http://www.handelsblatt.com/finanzen/maerkte/devisen-rohstoffe/vermoegensverwalter-sehen-keine-erholung-sal-oppenheim-wirft-gold-aus-kundendepots/12140450.html )

Die meisten anderen Banken riefen zum Jahreswechsel ebenso niedrige Erwartungen zum Edelmetall aus und prognostizierten teils dreistellige Kursziele. Die durchschnittliche Prognose für den Goldpreis per Ende 2016, über alle Banken hinweg, lag bei rund 1050$ je Unze Gold (1 Unze = Feinunze = 31,1g).

Was seither geschah?

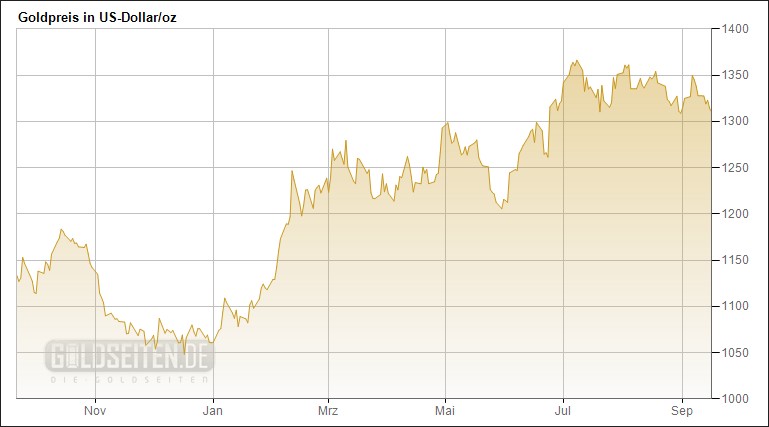

Anfang Januar 2016 notierte der Goldpreis bei 1.060 $ je Unze, auf einem mehrjährigen Tiefstkurs. Seither kam es zu einer stattlichen Erholung, auf nunmehr 1.315$ je Unze.

Goldpreis in USD, Entwicklung 1 Jahr, 16. September 2015 – 16. September 2016:

Quelle: Goldseiten.de http://www.goldseiten.de/kurse/Goldcharts-USD.php

Mit steigenden Goldpreisen im Jahresverlauf, drehte sich plötzlich die Meinung der Banken. Aktuell sind reihenweise Empfehlungen von Banken nachvollziehbar, die jetzt über die Wichtigkeit von Gold als Anlagevehikel und guten Aussichten für den Goldpreis berichten. Allerdings notiert das Edelmetall nun gut 25% über der (tatsächlich) günstigen Kaufgelegenheit vom Jahresanfang 2016.

Zum Beispiel begründete die Deutsche Bank am 29.08.2016 in einer Analyse, dass der Goldpreis weiteres Potential auf 1.700 $ je Unze habe. (Quelle: http://www.goldseiten.de/artikel/299031–Deutsche-Bank~-Warum-Gold-1700–kosten-sollte.html )

Zusammenfassend: Viele Banken rieten zum Jahresbeginn, bei 1.050 $, zum Ausstieg aus Gold. Bei jetzigen Preisen um 1.320 $ verweist man plötzlich auf weiteres Potential, wie im vorbenannten Beispiel.

Nicht die jetzige Begründung für einen weiteren Anstieg halten wir für bemerkenswert, sondern den Widerspruch und das fragwürdige Timing für die Anleger, welche diesem Rat evtl. gefolgt sind. Erst verkauft man zu tiefen Kursen und ein Jahr später kauft man deutlich teurer wieder ein?

-> Bilden Sie sich Ihre eigene Meinung dazu.

- Wer uns kennt, der weiss, wir betrachten Gold seit fast 15 Jahren als einen wertvollen Baustein in Anlageportfolios. Daran hat sich nichts geändert.

Wahrscheinlich ist für Gold zunächst folgendes Szenario: Käme es nun zu einer Zinsanhebung in den USA, würde ein daraus hervorgehender stärkerer US-Dollar den Anstieg der Edelmetallkurse erst einmal bremsen. Kurzfristig ein Grund für zurückhaltenden Optimismus. Mittel- und langfristig dürften die Zinsen weiter auf niedrigen Niveau verharren und die Aussichten für Gold und Silber sollten, nicht nur aus diesem Grund, tatsächlich glänzend sein.

Fazit allgemein

Die gähnende Tiefe der Zinsen zwingt Anleger, die mittel- bis langfristige Wertsteigerungen erzielen möchten oder diese für ihre Vorsorgeziele benötigen, heraus aus verzinslichen Anlagen (siehe unseren Kommentar vom 14.03.2016: Null-Zinsen-Konsequenzen-für-Anleger).

Allternative Anlagestrategien benötigen eine breite Streuung, sodass man heutzutage kaum auf einen gewissen Aktienanteil im Portfolio verzichten kann.

Zwar sind die Aktienmärkte nicht mehr günstig, aber in Anbetracht der Anlage-Alternativen auch nicht überteuert. Zudem bieten sich in der globalen Sichtweise deutliche Bewertungsunterschiede. Während US-Aktien relativ teuer sind, finden sich in Europa und Asien günstigere Bewertungen.

Nach unserer langjährig gereiften Überzeugung kann nur derjenige echte Chancen auf Kapitalerhalt und Wertsteigerung finden, der sich die Mühe macht, auch aussichtsreiche Unternehmen mit soliden Geschäftsmodellen zu selektieren. Fonds die in Ihrer Wertpapierauswahl gezieltes Stockpicking betreiben, besitzen deshalb die besten Anlagechancen (Stockpicking = Fonds die mit ihren Investitionsentscheidungen nicht an Indizes gebunden sind, sondern ausschließlich eine attraktive Einzeltitelauswahl betreiben. Im Gegensatz dazu steht ein passives Investment, z.B. ein ETF, dieser bildet nur einen Index nach).

Wir greifen auf die erfolgreichsten aktiven Fondsmanager verschiedener Kategorien, Regionen und Branchen zurück und entwickeln daraus passende Anlagelösungen mit Investmentfonds.

Eine zeitlose Strategie.